将来のお金に不安を感じていませんか?

老後資金はいくら必要なの?

今の貯金で大丈夫?

何歳まで働けば安心できる?

将来のことを考えると不安になることがありますよね。

実は私も以前はそうでした。

家計簿をつけていても、毎月の収支しか分からず、

「このままで本当に大丈夫なのかな?」

という漠然とした不安を抱えていました。

そんな時に役立ったのがライフプラン表です。

ライフプラン表を作ることで、

- 将来のお金の流れ

- 資産の推移

- 老後資金の不足額

を見える化できるようになります。

不安の正体が分かると、今やるべきことも見えてきます。

ライフプラン表とは?

ライフプラン表とは、

将来の収入・支出・資産をシミュレーションする表です。

例えば、

- 何歳で退職するか

- 年金をいくら受け取るか

- 毎月いくら生活費がかかるか

を入力することで、

将来の資産推移を確認できます。

「なんとなく不安」を「具体的な数字」に変えることができるのです。

ライフプラン表でできること

① 資産が何歳まで持つか分かる

現在の資産額や貯蓄額を入力すると、

資産がどのように推移するかを確認できます。

将来的に資産が減少する時期や、

不足する可能性がある年齢も把握できます。

② 退職年齢を変更できる

退職年齢を変更すると、資産推移がどのように変化するかを確認できます。

例えば、

- 60歳退職

- 65歳退職

- 70歳退職

を比較することで、働く期間が資産に与える影響を確認できます。

③ 年金の影響を確認できる

年金受給開始年齢や受給額を変更すると、

将来の資産推移も変化します。

年金が生活費の何%をカバーできるのかを知ることで、

老後の安心感につながります。

④ 老後資金の不足額が分かる

ライフプラン表では、

老後に必要な資産額を確認できます。

不足額が見えることで、

今後どれくらい貯蓄や資産形成が必要なのかが分かります。

ライフプラン表の作り方

新規のエクセルファイルを開いて、名前付けしてください。

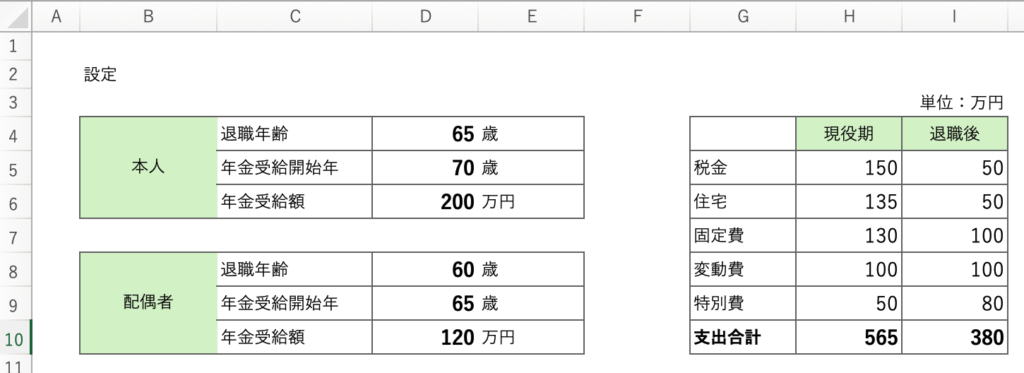

基本設定

設定内容

- 退職年齢

- 年金受給開始年齢

- 年金受給額

配偶者項目は必要な場合のみ同様に設定してください。

支出項目の設定

- 税金

- 住宅費

- 固定費

- 変動費

- 特別費

- 支出合計

支出金額は現役期間と退職後の支出金額を分類して設定してください。

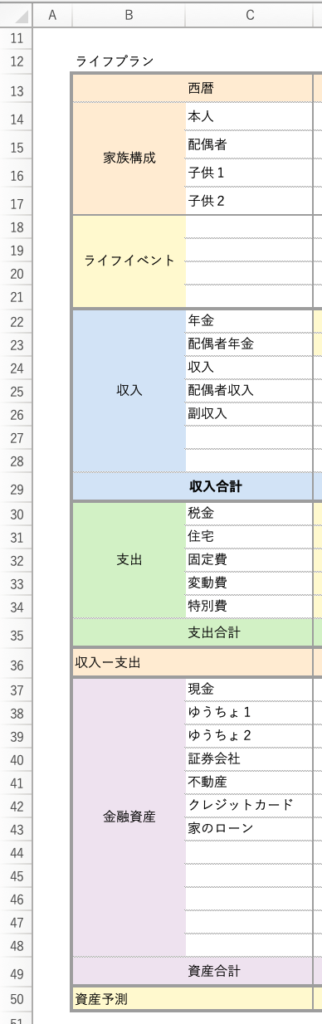

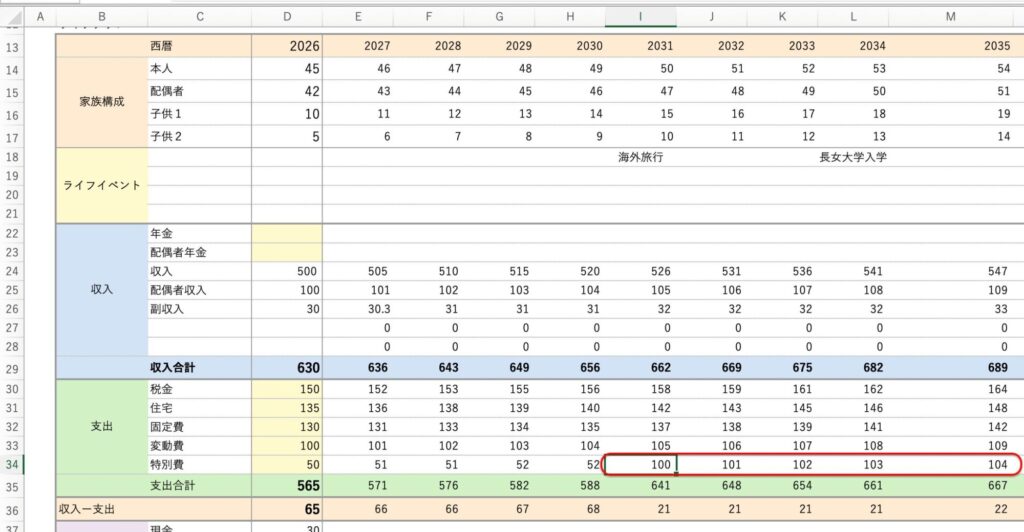

ライフプラン表の作成

設定項目

- 家族構成

- ライフイベント

- 収入

- 支出

- 収入ー支出(貯蓄)

- 金融資産

- 資産予測

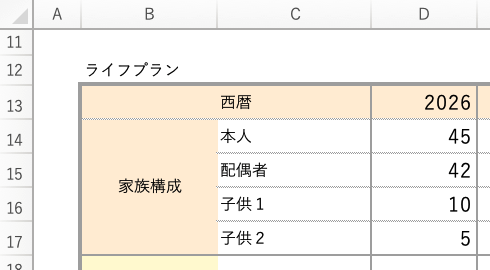

西暦と家族の年齢の入力

STEP1:今年の西暦と家族の年齢を入力

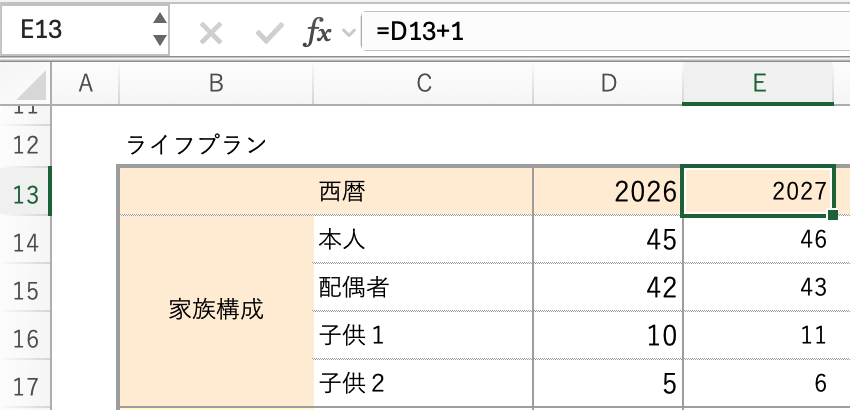

STEP2:翌年の西暦と家族年齢を設定

数式バーに、「=前年の値+1」と入力してください。

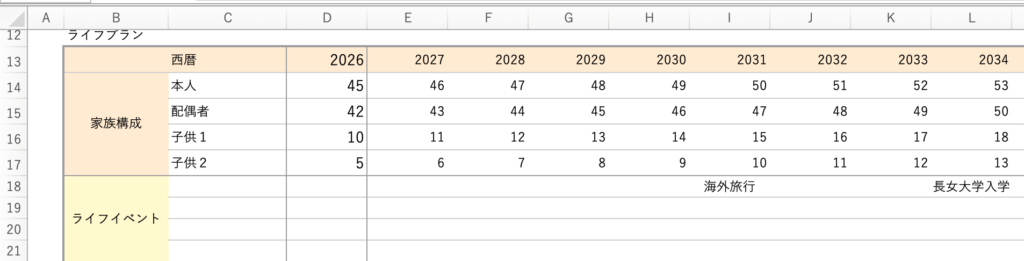

STEP3:翌年の数式をコピーして最終列まで貼り付け

本人の予測寿命+10歳を目安に最終列を設定してください。

ライフイベントの入力

ライフイベントを入力してください。

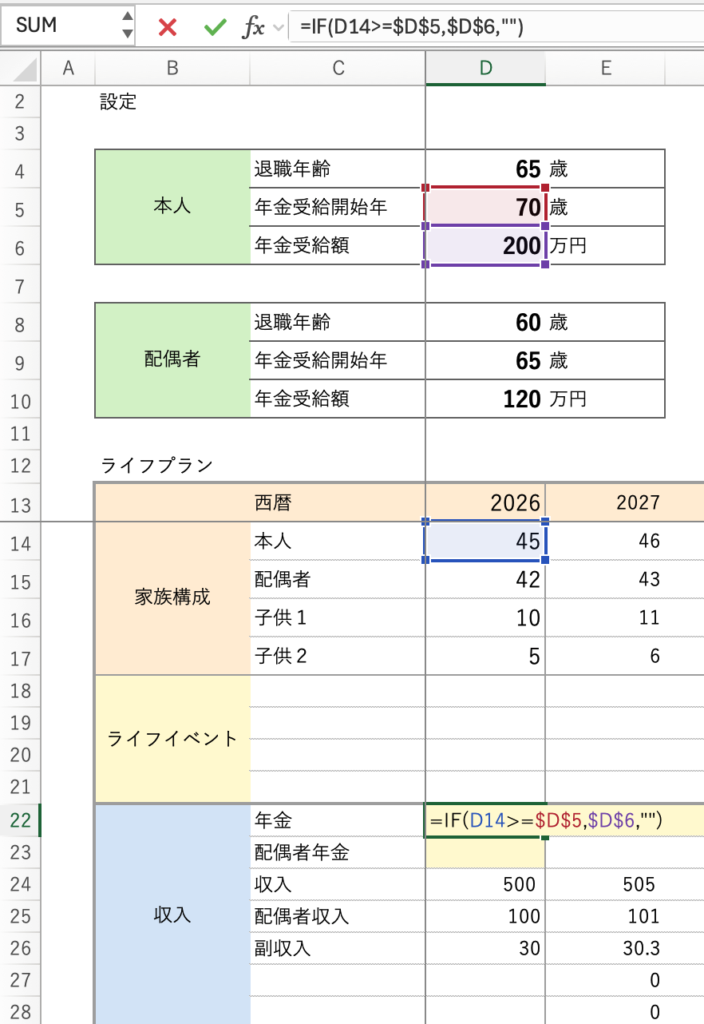

収入項目の設定

年金額は、設定シートで入力した「年金受給開始年齢」と「年金受給額」をもとに表示します。

今年の年齢が年金受給開始年齢以上の場合は、設定した年金受給額を表示します。

それ以外の場合は空白のまま表示します。

数式にはIF関数を使用します。

=IF(今年の年齢>=年金受給開始年齢,年金受給額,"")"" は空白を表す記号です。

この数式を翌年以降にコピーして貼り付けます。

年金受給開始年齢と年金受給額のセルが、数式をコピーした際に移動しないよう、それぞれのセルを「$」マークで固定してください。

例えば、$D$5 や $D$6 のように、列番号(アルファベット)と行番号(数字)の前に「$」を付けることで、そのセルを固定できます。

セルを固定することで、数式を他のセルへコピーしても参照先が変わらず、正しく計算できるようになります。

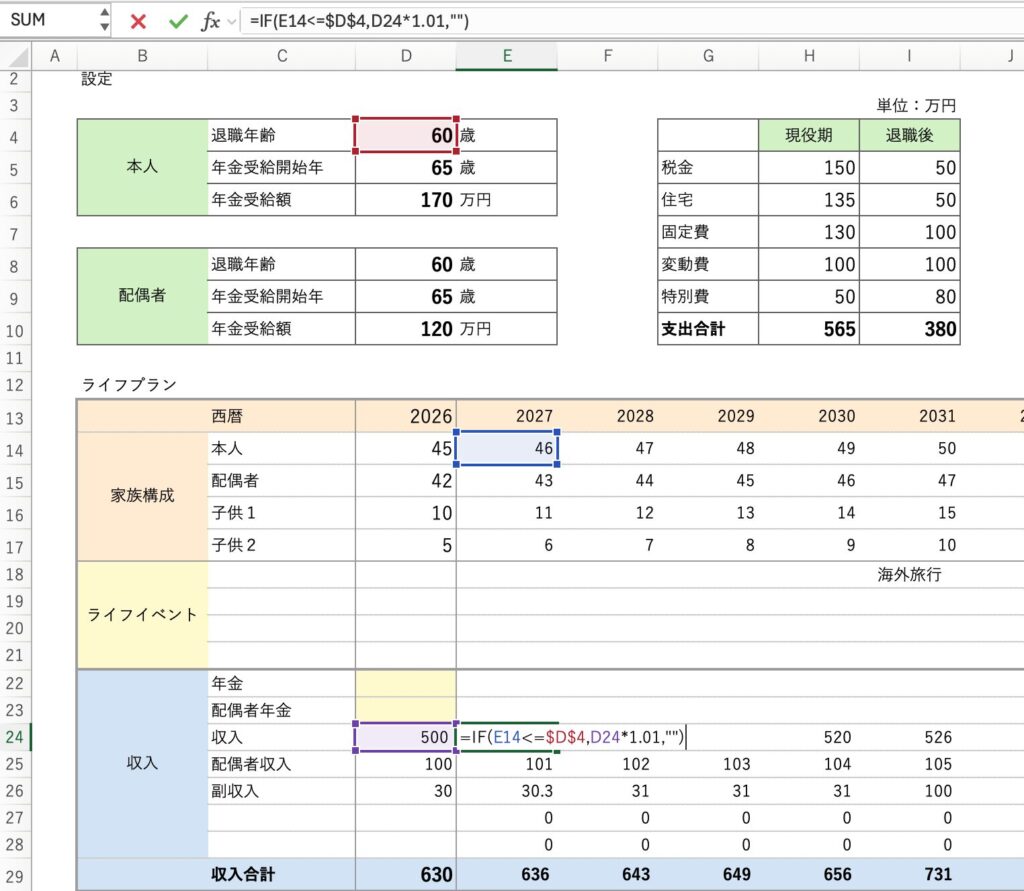

年金以外の収入については、今年の年収を手入力してください。

翌年以降の年収は、翌年の年齢が退職年齢以下の場合、前年の年収を表示します。

退職年齢を超えた場合は、空白を表示します。

数式にはIF関数を使用します。

=IF(翌年の年齢<=退職年齢,前年の年収,"")"" は空白を表す記号です。

また、毎年の昇給を反映したい場合は、前年の年収に増加率を掛けて計算します。

例えば、年収が毎年1%増加する場合は、

=IF(翌年の年齢<=退職年齢,前年の年収*1.01,"")と入力します。

同様に、

- 2%増加の場合:

前年の年収*1.02 - 3%増加の場合:

前年の年収*1.03

となります。

これにより、退職年齢までは年収が自動で引き継がれ、昇給率も反映できるようになります。

数式をコピーした際に移動しないよう、退職年齢のセルを「$」マークで固定してください。

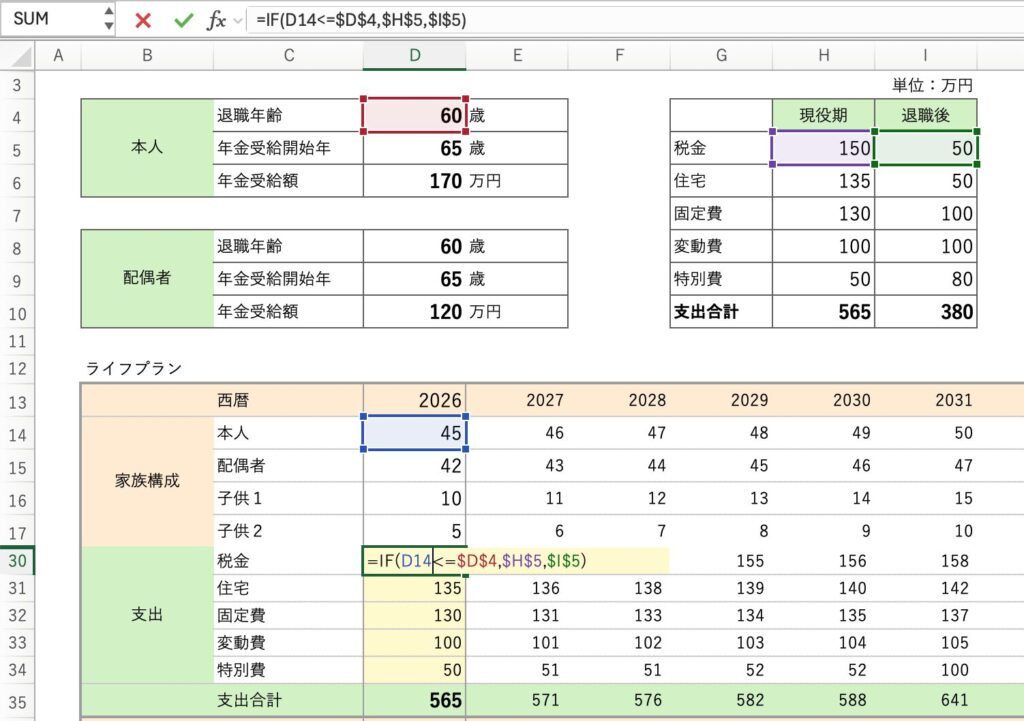

支出項目の設定

費目別の支出額は、設定シートで入力した「現役期」と「退職後」の支出額をもとに表示します。

今年の年齢が退職年齢より前の場合は、現役期で設定した支出額を表示します。

それ以外の場合は退職後の支出額を表示します。

数式にはIF関数を使用します。

=IF(今年の年齢<=退職年齢,現役期の支出額,退職後の支出額)この数式を翌年以降にコピーして貼り付けます。

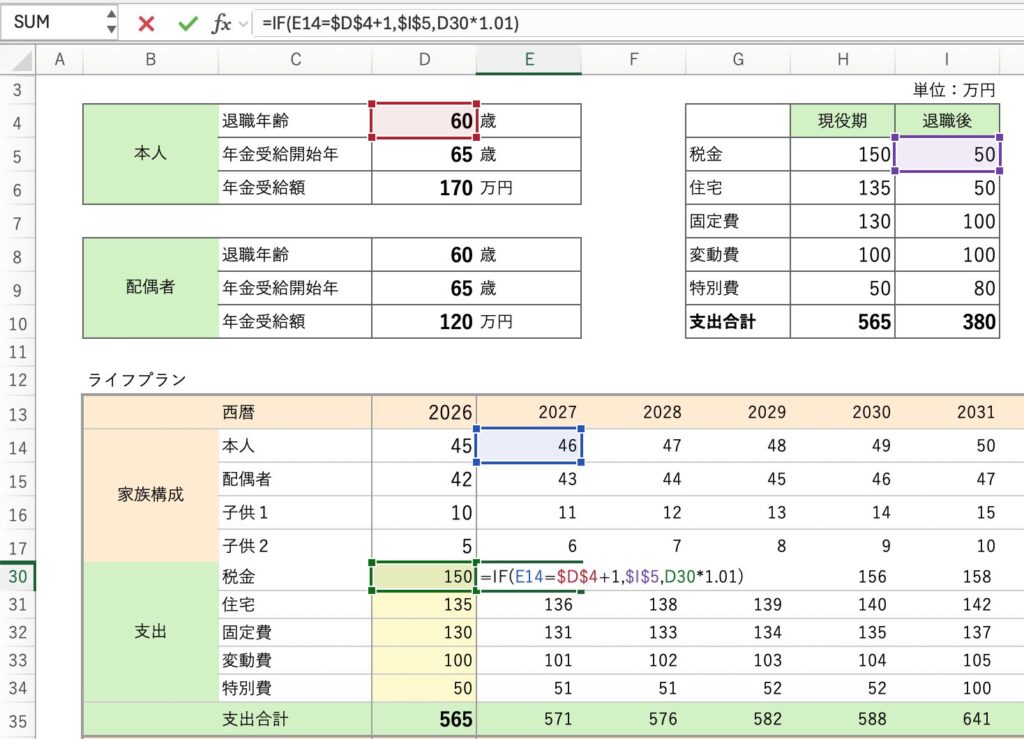

年利を考慮する場合は、翌年以降の支出の数式が変わります。

翌年の年齢が「退職年齢+1」の場合は、設定シートで入力した「退職後の支出額」を表示します。

それ以外の場合は、前年の支出額に年利を反映した金額を表示します。

数式にはIF関数を使用します。

=IF(翌年の年齢=退職年齢+1,退職後の支出額,前年の支出額*1.01)この数式を翌々年以降のセルへコピーして貼り付けてください。

また、数式をコピーした際に参照先が変わらないよう、「退職年齢」と「退職後の支出額」のセルは「$」マークで固定してください。

例えば、

$D$5

$D$6のように、列番号(アルファベット)と行番号(数字)の前に「$」を付けることでセルを固定できます。

なお、*1.01 は年利1%を表しています。

- 年利2%の場合:

*1.02 - 年利3%の場合:

*1.03

のように変更してください。

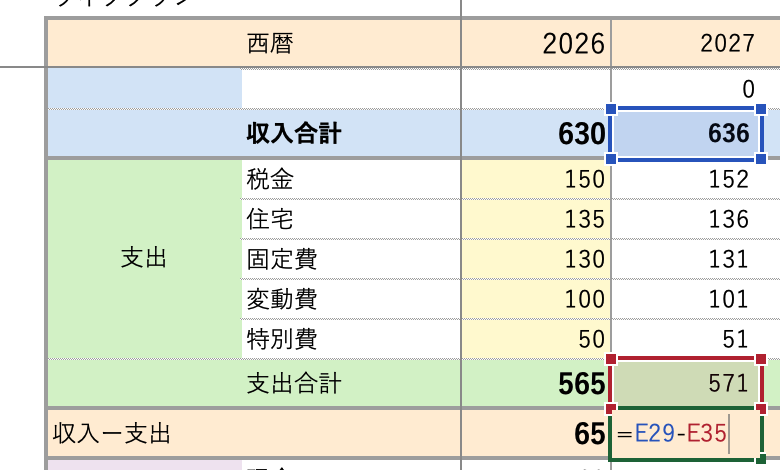

収入ー支出(貯蓄)の設定

「=収入合計ー支出合計」と入力

今年のセルをコピーして最終列まで数式を貼り付けてください。

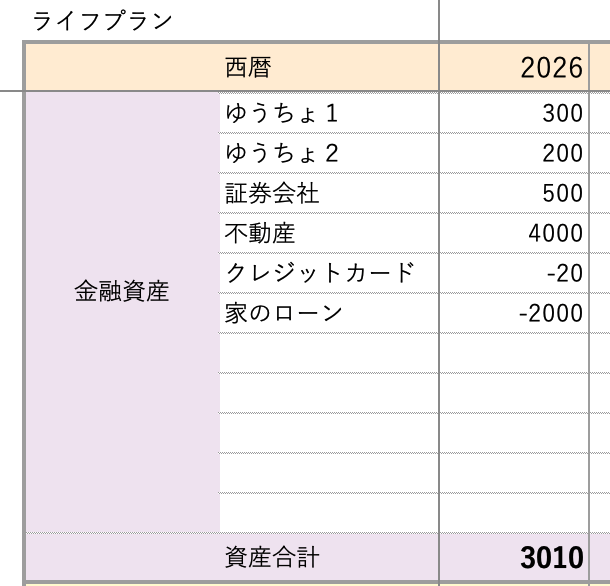

金融資産の入力

今年の金融資産を入力してください。

住宅などの固定資産は、売却可能額を入力。

ローンなどの負債項目はマイナス表示してください。

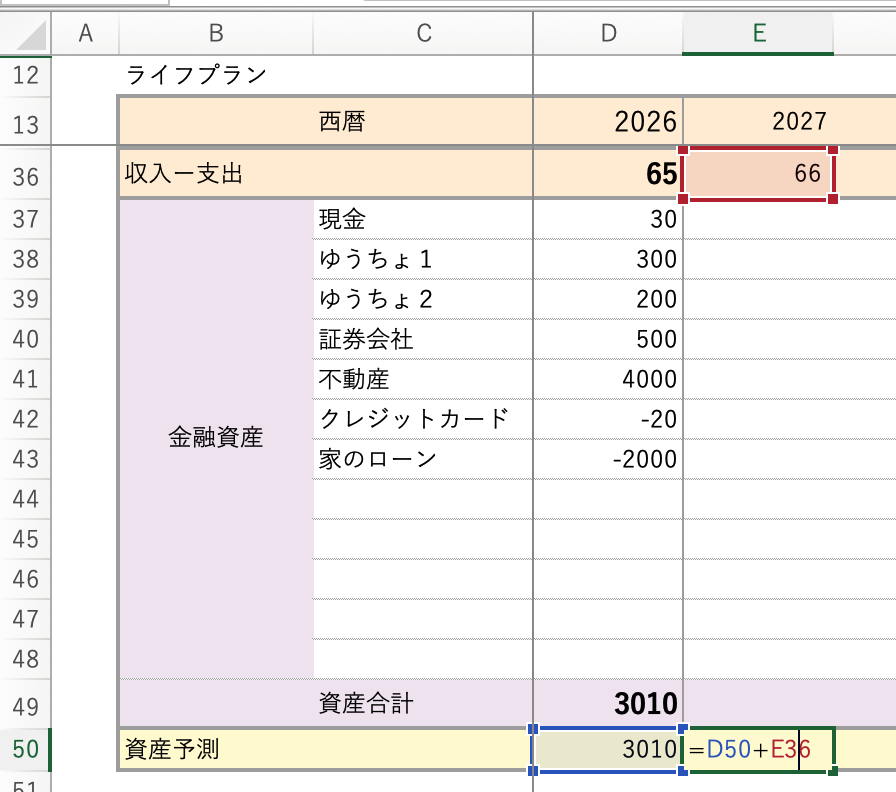

資産予測

今年の資産予測は今年の金融資産額と同じなので、「=D49」と入力。

翌年の資産予測は、「前年の金融資産+(収入ー支出)」となります。

翌年の数式をコピーして最終列まで数式を貼り付けてください。

グラフの作成

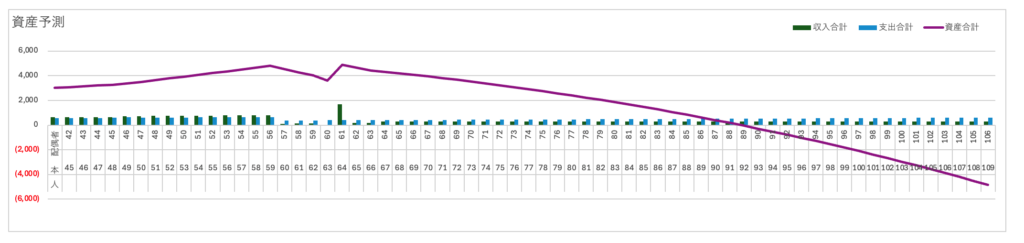

グラフの表示項目は、以下の4項目です。

- 本人年齢(配偶者がいる場合は配偶者年齢も表示)

- 収入合計

- 支出合計

- 資産合計

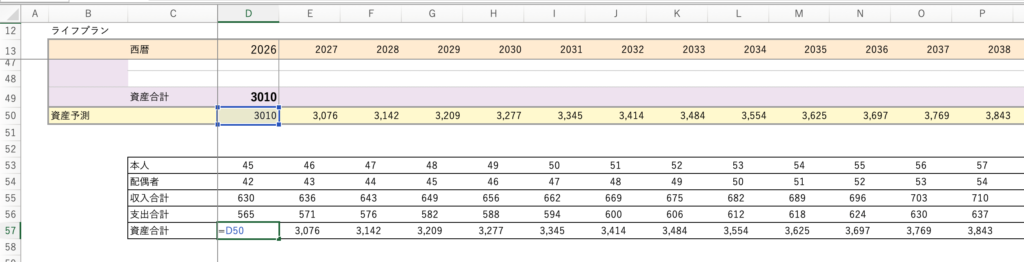

ライフプラン表の下に、グラフ作成用の表示項目欄を作成します。

まず今年の値を表示し、その後、数式を最終列までコピーして貼り付けてください。

元の値を参照する場合は、

=元の値と入力します。

「=」を付けて元のセルを参照することで、ライフプラン表の値が変更された場合でも、自動で反映されます。

これにより、ライフプラン表の内容に合わせてグラフも自動的に更新されるようになります。

表の範囲を選択して、「挿入」の「折れ線グラフ」を選択。

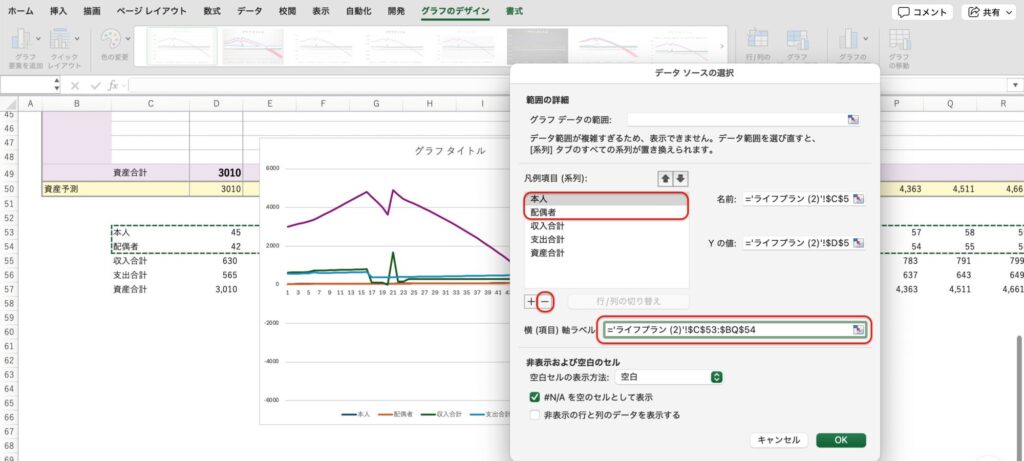

グラフを右クリックして「グラフデータの選択」をクリック。

- 横軸ラベル:本人と配偶者の範囲を選択(タイトルを含む)

- 凡例項目:本人と配偶者の項目を削除

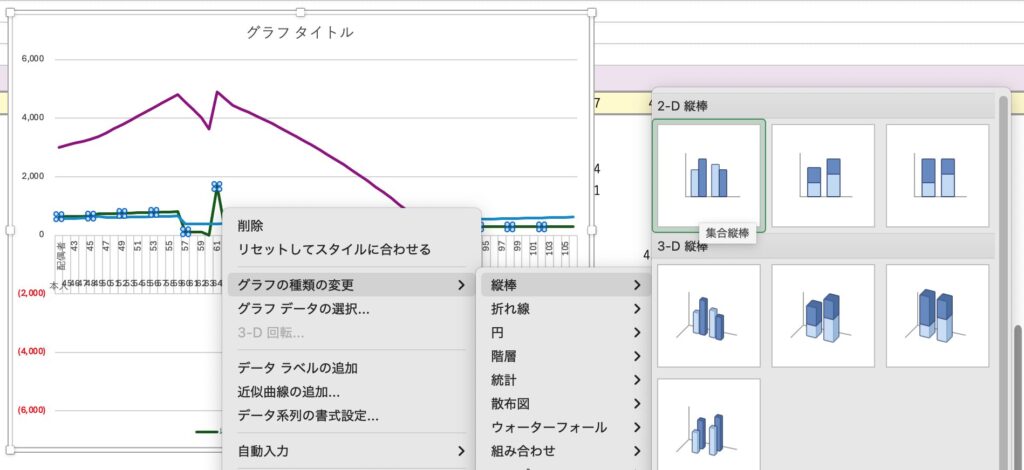

収入合計と支出合計の折れ線グラフを縦棒グラフに変更します。

収入合計、支出合計の折れ線グラフを右クリック。

「グラフの種類の変更」の「縦棒」を選択。

タイトルを変更して、ライフプラン表の上に配置してください。

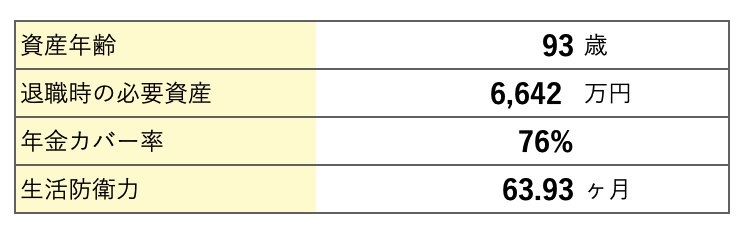

分析項目

分析項目

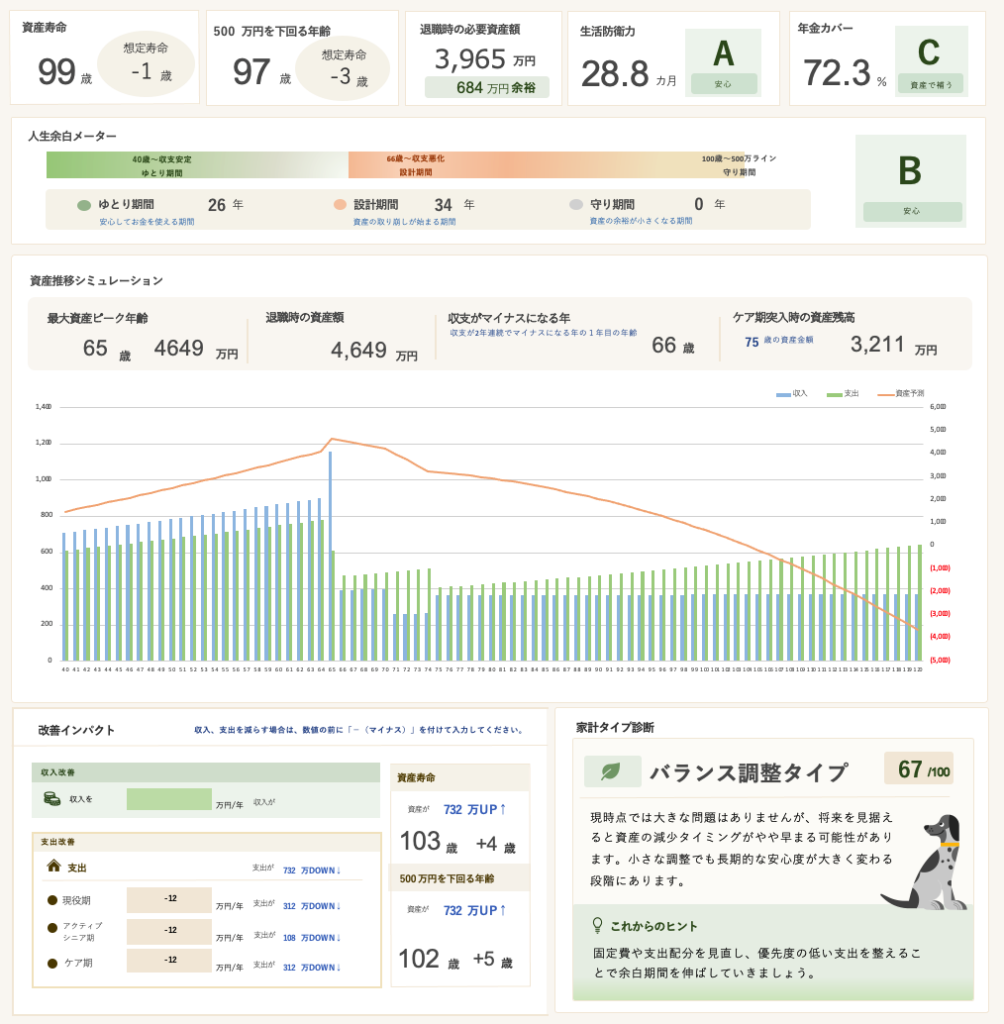

- 資産年齢

- 退職時の必要資産

- 年金カバー率

- 生活防衛力

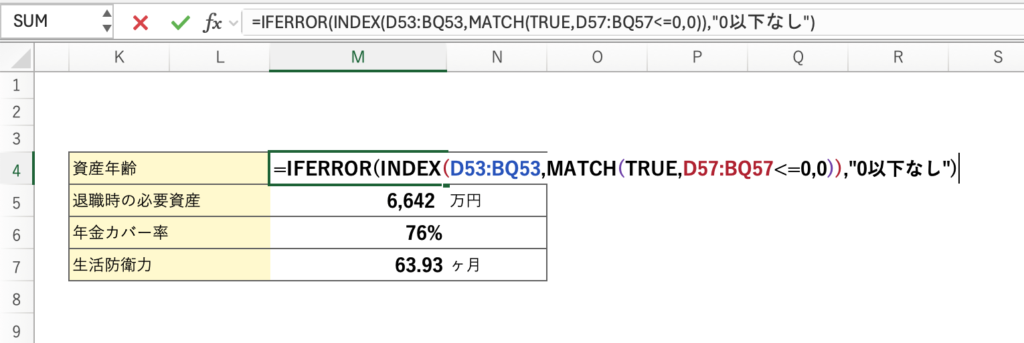

資産年齢

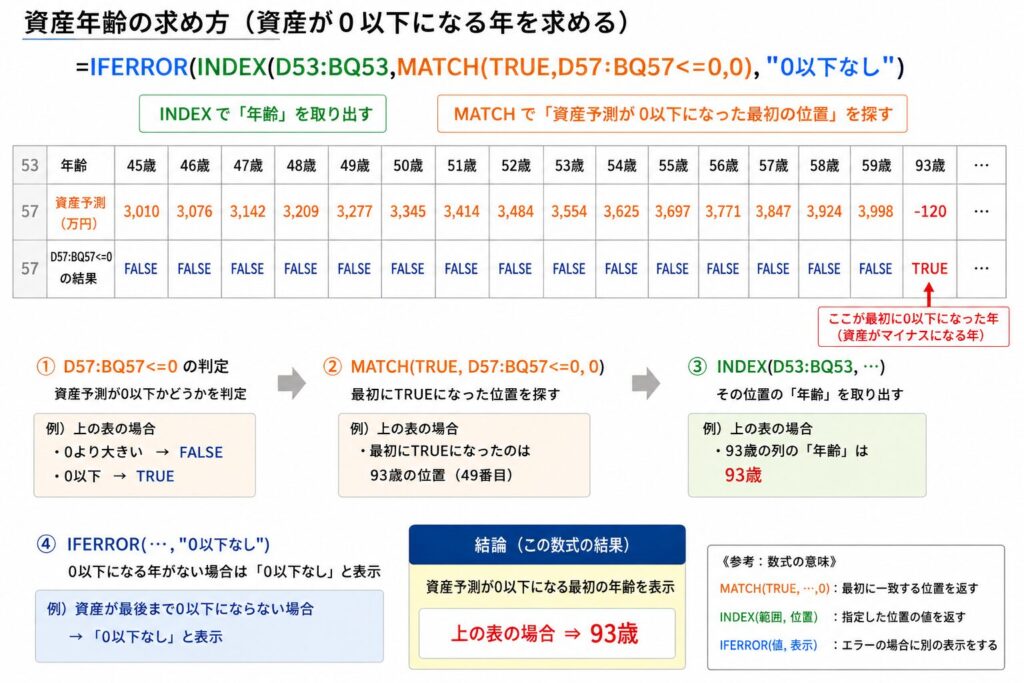

資産年齢とは、「現在の資産状況のまま生活した場合、何歳まで資産が持つのか」を表した年齢です。

この数式は、

- 資産が0以下になった最初の年齢を探す

- その年齢を表示する

- 最後まで資産が残る場合は「0以下なし」と表示する

という役割があります。

STEP1 資産が0以下か判定する

まず、資産予測の行が0以下かどうかを判定します。

D57:BQ57<=0例えば資産予測が以下の場合、

| 45歳 | 46歳 | 47歳 | … | 92歳 | 93歳 |

|---|---|---|---|---|---|

| 3010 | 3076 | 3142 | … | 150 | -120 |

判定結果は、

| 45歳 | 46歳 | 47歳 | … | 92歳 | 93歳 |

| FALSE | FALSE | FALSE | … | FALSE | TRUE |

となります。

- 0より大きい → FALSE

- 0以下 → TRUE

になります。

STEP2 最初にTRUEになった位置を探す

次にMATCH関数を使います。

MATCH(TRUE,D57:BQ57<=0,0)MATCH関数は、

「指定した値が最初に現れた位置」

を返します。

今回の場合はTRUEが最初に現れる場所を探しています。

例えば93歳で初めてマイナスになった場合、

MATCH(TRUE,D57:BQ57<=0,0)の結果は、

49となります。

つまり49番目の列で初めて資産が0以下になったことが分かります。

STEP3 その位置の年齢を取り出す

次にINDEX関数を使います。

INDEX(D53:BQ53,49)53行目には年齢が並んでいます。

| 45歳 | 46歳 | 47歳 | … | 92歳 | 93歳 |

49番目の値を取得するため、

結果は

93歳となります。

STEP4 エラーを防ぐ

もし最後まで資産が0以下にならない場合、

MATCH関数はエラーになります。

そのため、

IFERROR(値,"0以下なし")を使用します。

これによって、

- 資産が0以下になる → 年齢を表示

- 最後まで資産が残る → 「0以下なし」

と表示できます。

数式全体の流れ

① 資産が0以下か判定する

↓

② 最初にTRUEになった位置を探す

↓

③ その位置の年齢を取り出す

↓

④ 見つからなければ「0以下なし」と表示する

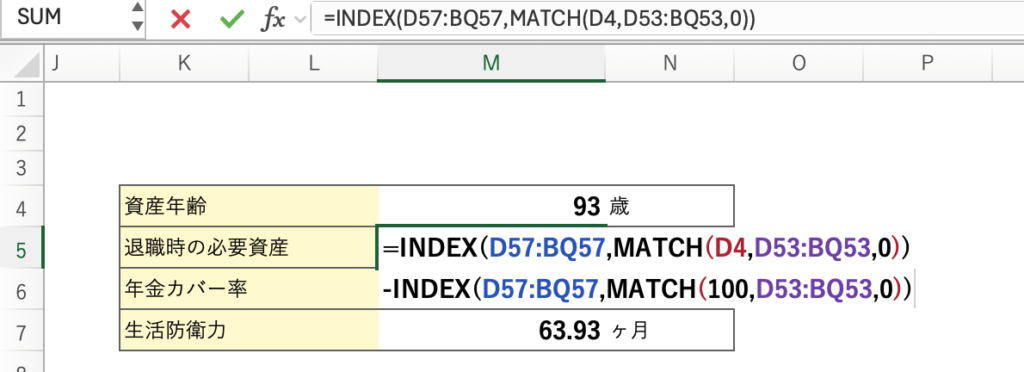

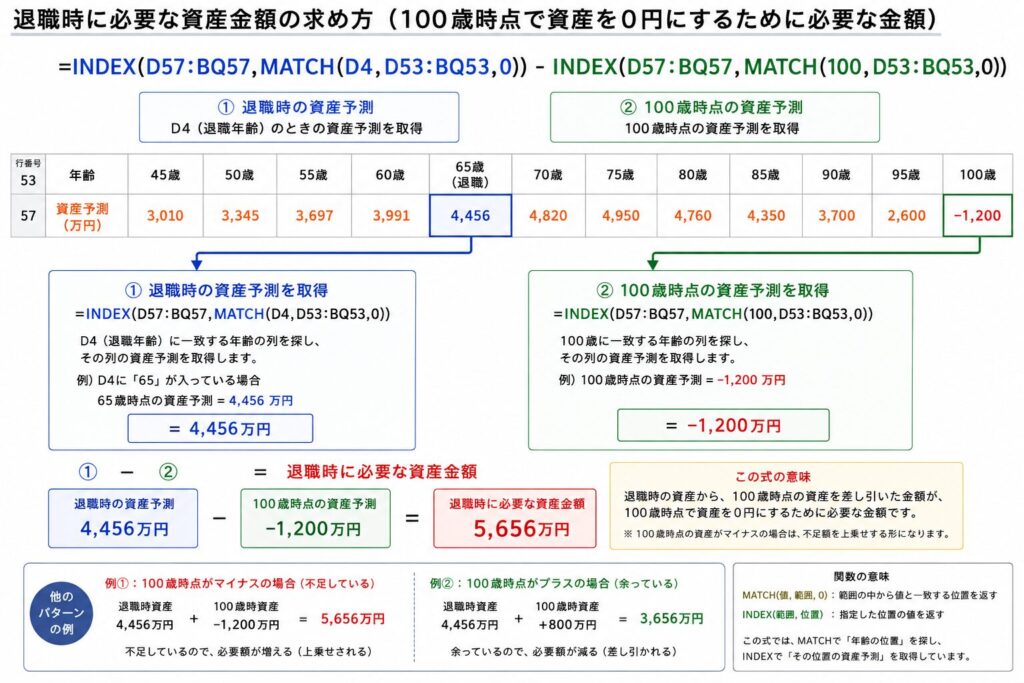

退職時の必要資産

退職時に必要な資産金額とは、

100歳まで資産が0円にならないために、退職時点で必要となる資産額

です。(設定寿命を100歳とした場合)

例えば、

- 退職時の資産予測:4,456万円

- 100歳時点の資産予測:▲1,200万円

だった場合、

100歳時点で1,200万円不足するため、

4,456万円+1,200万円=5,656万円となります。

つまり、

65歳の時点で5,656万円あれば、100歳まで資産を尽きさせない計算になります。

=INDEX(D57:BQ57,MATCH(D4,D53:BQ53,0))

-INDEX(D57:BQ57,MATCH(100,D53:BQ53,0))この数式は、

① 退職時の資産予測を取得する

② 100歳時点の資産予測を取得する

③ その差額を計算する

という仕組みになっています。

① 退職時の資産予測を取得する

=INDEX(D57:BQ57,MATCH(D4,D53:BQ53,0))MATCH関数

MATCH(D4,D53:BQ53,0)退職年齢(D4)が年齢の行のどこにあるかを探します。

今回の例では、

D4 = 65歳なので、65歳の位置を返します。

INDEX関数

INDEX(D57:BQ57,位置)その位置にある資産予測を取得します。

今回の例では、

65歳時点の資産予測

=4,456万円になります。

② 100歳時点の資産予測を取得する

=INDEX(D57:BQ57,MATCH(100,D53:BQ53,0))MATCH関数で100歳の位置を探し、

INDEX関数で100歳時点の資産予測を取得します。

今回の例では、

100歳時点の資産予測

=−1,200万円になります。

③ 差額を計算する

最後に、

退職時資産 − 100歳時点資産を計算します。

今回の場合、

4,456万円 − (−1,200万円)

=5,656万円となります。

100歳時点で不足している1,200万円を退職時に上乗せするイメージです。

100歳時点の資産がプラスの場合

例えば、

- 65歳時点:4,456万円

- 100歳時点:800万円

だった場合、

4,456万円 − 800万円

=3,656万円となります。

これは、

退職時に3,656万円あれば、100歳時点の資産は0円になる

ことを意味します。

現在の退職時資産4,456万円より800万円多く持っているため、余裕がある状態です。

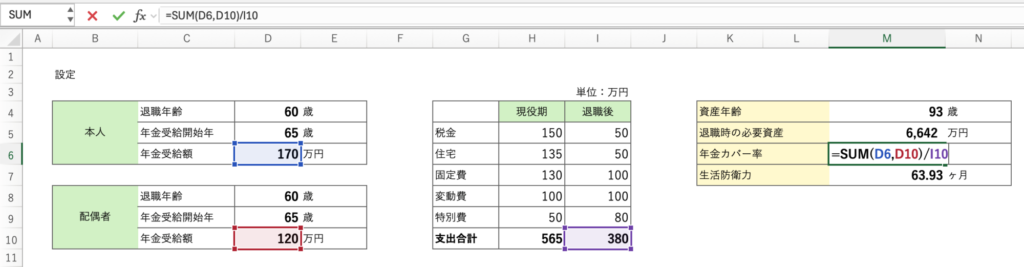

年金カバー率

年金カバー率とは、

老後の生活費のうち、年金収入で何%をまかなえるかを表す指標です。

例えば、

- 支出:月30万円

- 年金:月24万円

の場合、

24万円 ÷ 30万円 × 100

=80%となります。

つまり、

老後の生活費の80%を年金でまかなえている

ということになります。

不足する20%については、貯蓄や資産の取り崩しが必要になります。

計算式

=年金収入(本人年金+配偶者年金)÷ 退職後の支出額表示形式をパーセントに設定すると、

0.8 → 80%と表示できます。

生活防衛力

生活防衛力とは、

現在の資産だけで何年間生活費をまかなえるかを表した指標です。

例えば、

- 総資産:3,000万円

- 年間支出:300万円

の場合、

3,000万円 ÷ 300万円

=10年となります。

つまり、

収入がなくなっても10年間生活できる

ことを意味します。

計算式

=総資産÷年間支出もし月間支出を使用する場合は、

=総資産÷月間支出÷12でも計算できます。

シミュレーション

ライフプラン表の大きな特徴は、

「条件を変えたら将来がどう変わるのか」

を簡単に確認できることです。

収入金額、支出金額の修正

ライフイベントを参考にしながら、必要に応じて収入金額や支出金額を変更します。

ライフプラン表には数式が入っているため、編集前にシートを複製し、一部を原本として保管しておくことをおすすめします。

例えば、2031年の特別費を修正した場合、数式の影響により、翌年以降にも修正後の金額が表示される場合があります。

その場合は、翌年である2032年の特別費金額を手入力で元の金額に修正してください。

一時的な支出や収入を入力するときは、翌年以降の金額も確認し、必要に応じて修正するようにしましょう。

退職年齢を変更する

まずは退職年齢を変更してみましょう。

例えば、

- 60歳で退職

- 65歳で退職

- 70歳で退職

と変更すると、

- 収入期間が増える

- 資産の取り崩し開始時期が変わる

- 老後資金の必要額が変わる

ことが確認できます。

一般的には、退職年齢が遅くなるほど、

- 資産年齢は延びる

- 必要資産額は少なくなる

傾向があります。

年金受給開始年齢を変更する

次に、年金受給開始年齢を変更します。

例えば、

- 65歳受給開始

- 70歳受給開始

- 繰上げ受給

などを試してみましょう。

受給開始が遅くなると、年金を受け取るまでの期間を資産で補う必要があります。

一方で、繰下げ受給によって年金額が増える場合は、長期的な資産寿命が延びることもあります。

年金受給額を変更する

将来の年金見込額を変更してみましょう。

例えば、

- 月20万円

- 月25万円

- 月30万円

などのケースを比較します。

年金額が増えると、

- 年金カバー率が上がる

- 資産の取り崩し額が減る

- 資産年齢が延びる

- 必要資産額が少なくなる

ことが確認できます。

確認したい分析項目

設定を変更したら、以下の項目を確認しましょう。

資産年齢

資産が初めて0円以下になる年齢です。

数値が大きいほど、資産寿命が長いことを意味します。

退職時に必要な資産金額

100歳まで資産を維持するために必要な退職時点の資産額です。

数値が小さくなるほど、老後資金に余裕があることを意味します。

年金カバー率

老後の支出のうち、年金でどれだけ生活費をまかなえるかを表します。

生活防衛力

現在の資産で何年間生活できるかを表します。

シミュレーション例

| 条件 | 資産年齢 | 必要資産額 |

|---|---|---|

| 60歳退職 | 87歳 | 6,800万円 |

| 65歳退職 | 93歳 | 5,600万円 |

| 70歳退職 | 100歳以上 | 4,500万円 |

※数値は一例です。

まとめ

ライフプラン表は、

- 退職年齢

- 年金受給開始年齢

- 年金受給額

- 収入や支出の変化

など、さまざまな条件を変更しながら将来のお金の流れを確認できます。

また、

- 資産年齢

- 退職時に必要な資産額

- 年金カバー率

- 生活防衛力

といった分析項目を活用することで、

「このままで大丈夫かな?」

という漠然とした不安を、具体的な数字で確認できるようになります。

ライフプランに正解はありません。

大切なのは、

将来を予測することではなく、

将来に備えること。

条件を少し変えるだけでも、未来のお金の安心度は大きく変わります。

ぜひ、ご自身やご家族の理想の未来を想像しながら、ライフプランを作成してみてください。

やさしいライフプラン表のご紹介

今回ご紹介した資産年齢や年金カバー率、退職時に必要な資産額などを簡単にシミュレーションできるのが、

「やさしいライフプラン表」です。

- 退職年齢を変更してシミュレーション

- 年金受給開始年齢や年金額の変更

- 資産推移をグラフで確認

- 資産年齢や生活防衛力を自動計算

- 将来のお金の流れを見える化

難しい知識がなくても、数字を入力するだけで将来のお金の流れを確認できます。

「このままで大丈夫かな?」

そんな不安を、

「こうすれば安心できる」

に変えるお手伝いができれば嬉しいです。

▼ やさしいライフプラン表はこちら

(商品ページへのリンク)

お金の不安を安心に変える第一歩として、ぜひ活用してみてください。