「毎月の保険料、なんとなく払い続けていませんか?」

家計簿をつけていると、固定費の中でも意外と大きいのが「保険料」です。

- 将来が不安だから入っている

- 周りが入っているから

- 独身時代に入ったまま

- 勧められるまま契約した

実は、こうした“なんとなく加入”の保険はとても多いです。

でも本当に大切なのは、

「今の自分に必要な保障なのか?」

を考えること。

この記事では、

家計簿を通してお金と向き合ってきた私が、

- 保険が必要なケース

- 見直したい保険

- 保険料を減らす考え方

- お金の不安との向き合い方

を、できるだけ分かりやすく解説します。

保険=安心ではない

保険に入っていると、

なんとなく安心感がありますよね。

でも実際には、

「保険に入っているのに不安」

という方も少なくありません。

なぜなら、本当の安心は

- 毎月の生活に余裕がある

- 貯金ができている

- お金の流れが見えている

ことで生まれるからです。

つまり、

“保険に入ること”よりも、“家計が整っていること”の方が安心につながる場合もある

ということです。

保険を見直すだけで家計が変わることも

毎月の保険料は、

数千円〜数万円になることもあります。

例えば、

- 夫婦で月3万円

- 年間36万円

- 30年間で1,000万円以上

になるケースも。

もちろん必要な保障は大切ですが、

必要以上に加入していると、

- 貯金できない

- 投資に回せない

- 教育費が苦しい

- 老後資金が増えない

という状態になることもあります。

だからこそ、

「今の自分に本当に必要?」

を定期的に見直すことが大切です。

保険を考える前に知っておきたいこと

日本には公的保険がある

日本には、

- 健康保険

- 高額療養費制度

- 傷病手当金

- 遺族年金

- 障害年金

などの公的保障があります。

つまり、

民間保険だけで全てを備える必要はありません。

特に医療保険は、

「思ったより自己負担が少なかった」

というケースも多いです。

まずは、

「国の制度でどこまでカバーされるのか」

を知ることが大切です。

見直したい保険の特徴

① 昔入ったままの保険

独身時代に入った保険を、

そのまま払い続けていませんか?

ライフスタイルは変わるので、

- 結婚

- 出産

- 住宅購入

- 子どもの独立

などに合わせて見直しが必要です。

② 貯蓄型だから安心と思っている

「貯まる保険だから安心」

と思っていても、

- 手数料が高い

- 途中解約で元本割れ

- 利回りが低い

ケースもあります。

最近は、

- NISA

- iDeCo

- 現金貯蓄

など選択肢も増えています。

“保険”と“貯蓄”を分けて考えると、

家計がシンプルになることもあります。

③ 内容を理解していない

保険で意外と多いのが、

「何のために入っているか分からない」

状態。

- 医療保険

- がん保険

- 収入保障

- 学資保険

- 終身保険

など種類が多く、

複雑に感じやすいですよね。

だからこそ、

「何が起きた時に困るのか?」

から考えるのがおすすめです。

逆に、保険が大切なケース

もちろん、

保険が必要な場面もあります。

例えば、

- 小さい子どもがいる

- 自分が働けなくなると生活が厳しい

- 貯金が少ない

- 持病がある

- 自営業・フリーランス

など。

特に、

収入が止まった時のリスクは大きいので、

- 収入保障保険

- 就業不能保険

を検討する方もいます。

大切なのは、

「不安だから全部入る」

ではなく、

「自分に必要な保障を選ぶ」

ことです。

お金の不安は“見えない”から大きくなる

「お金の不安が強い人ほど、家計の全体像が見えていない」

逆に、

- 資産

- 支出

- 将来のお金

- 固定費

が見えると、必要な保険も見えてきます。

つまり、

保険の前に“家計を見える化”することが大切

家計簿をつけると保険料が見えてくる

家計簿をつけると、

- 毎月いくら払っているか

- 年間でいくらか

- 本当に必要か

を冷静に考えられるようになります。

「なんとなく不安」

ではなく、

「数字」で考えられるようになるんです。

これは、

人生のお金をコントロールする第一歩。

まとめ|保険は“安心を買う”もの。でも安心は家計から生まれる

保険は、

もしもの時に助けてくれる大切な存在です。

でも、

- 入りすぎ

- 内容を理解していない

- 不安だけで契約している

状態だと、

逆に家計を苦しくしてしまうこともあります。

だからこそ、

- 今の自分に必要か

- 公的保障で足りない部分はどこか

- 家計とのバランスはどうか

を考えることが大切です。

そして何より、

お金の不安を減らす一番の近道は、

「お金の流れを見える化すること」。

家計簿は、

ただ節約するためのものではありません。

「自分らしく安心して生きるためのツール」

だと、私は思っています。

家計の見える化をしたい方へ

「毎月なんとなく不安…」

「保険料が高い気がする」

「将来のお金が見えない」

そんな方は、

まずは家計を見える化してみませんか?

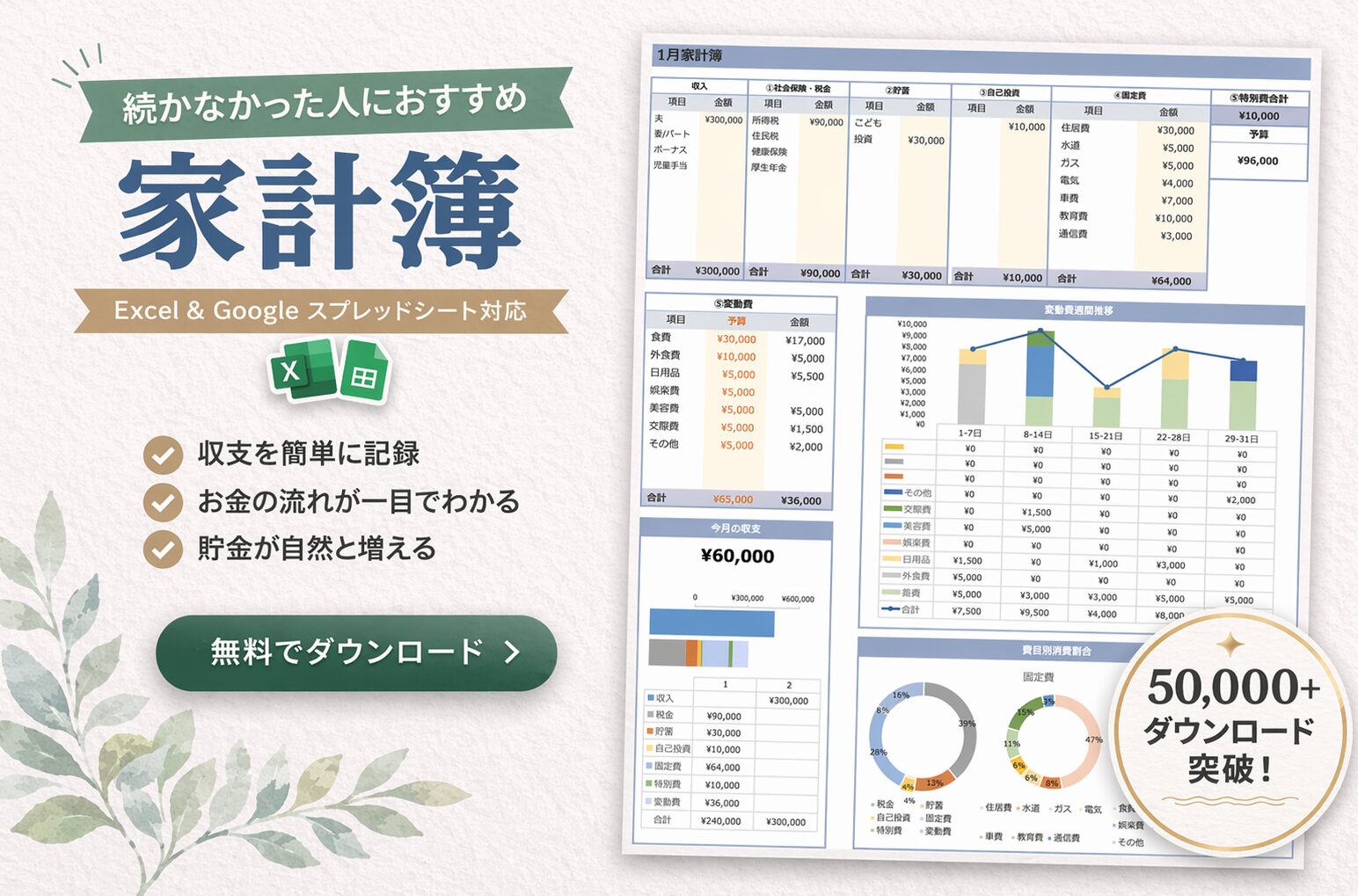

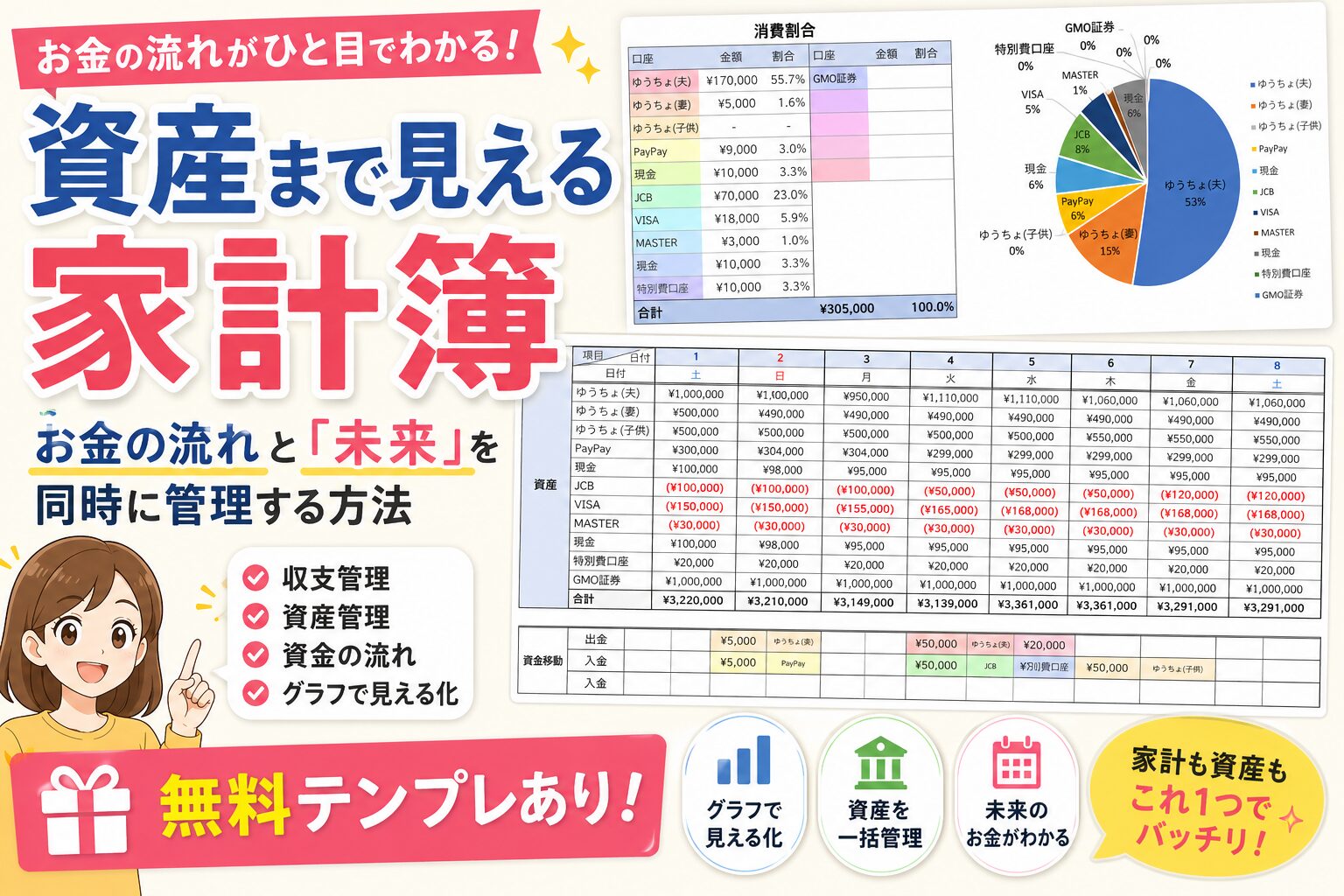

▼ありままの家計簿テンプレートはこちら

-

-

家計簿テンプレート比較|あなたに合うのはどれ?

目次 家計簿、どれを選べばいいか迷っていませんか? ...

続きを見る