家計簿に記録して振り返ってみると、「どうして先月はこんなにお金を使ったんだろう?」と思うことはありませんか?

理由のひとつとして、家電製品の買い替えなど、普段は発生しない大きな出費がひそんでいることが考えられます。

そのような大きな出費を特別費に設定することで、振り返りが容易になるだけでなく、年間の予算を把握することができるようになります。

特別費って何?

毎月必要になるものではない、高額で特殊な出費のことを特別費といいます。

具体例としては、年払いにしている生命保険料や車検、旅費などがあります。

いくらから高額になるかは、人それぞれですので、ご自身で自由に設定してみて下さい。

特別費を設定するメリット、デメリット

メリット

- 年間を通して発生する特別費を把握することができる

- 年間予算を事前に知ることができる

- 家計費の項目が分類されていてわかりやすい

以前、特別な支出を設定していなかったときは、収支を見直すときに、どこから大きな支出が出ているのかがわかりませんでした。

他の月に比べて出費が多いときは、食費でも交際費でも、一番金額の大きい項目を見つけて、そこから特別な出費を見つけていました。

そうして初めて、「先月は新しい家電を買ったんだな」ということがわかるのです。

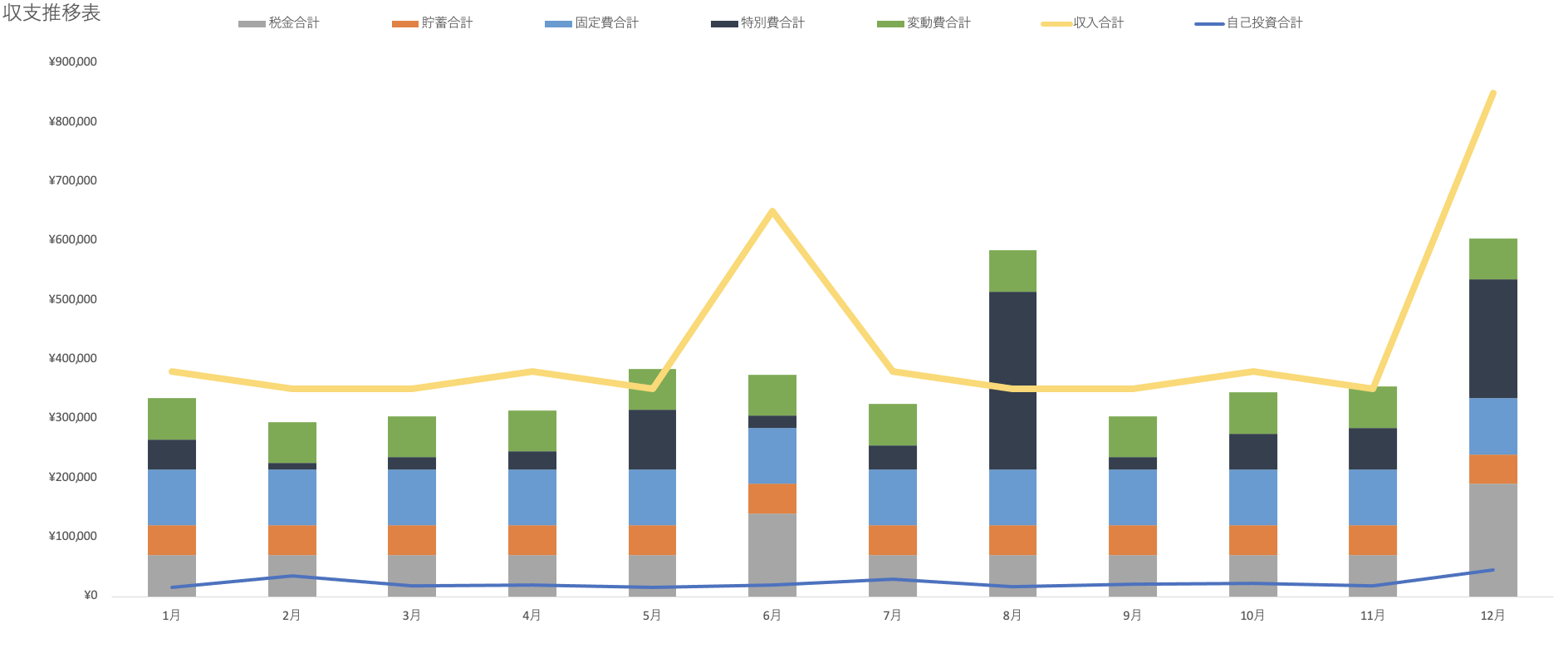

特別費として記録するだけでも、振り返りはしやすくなりますが、グラフ化することでよりわかりやすくなります。

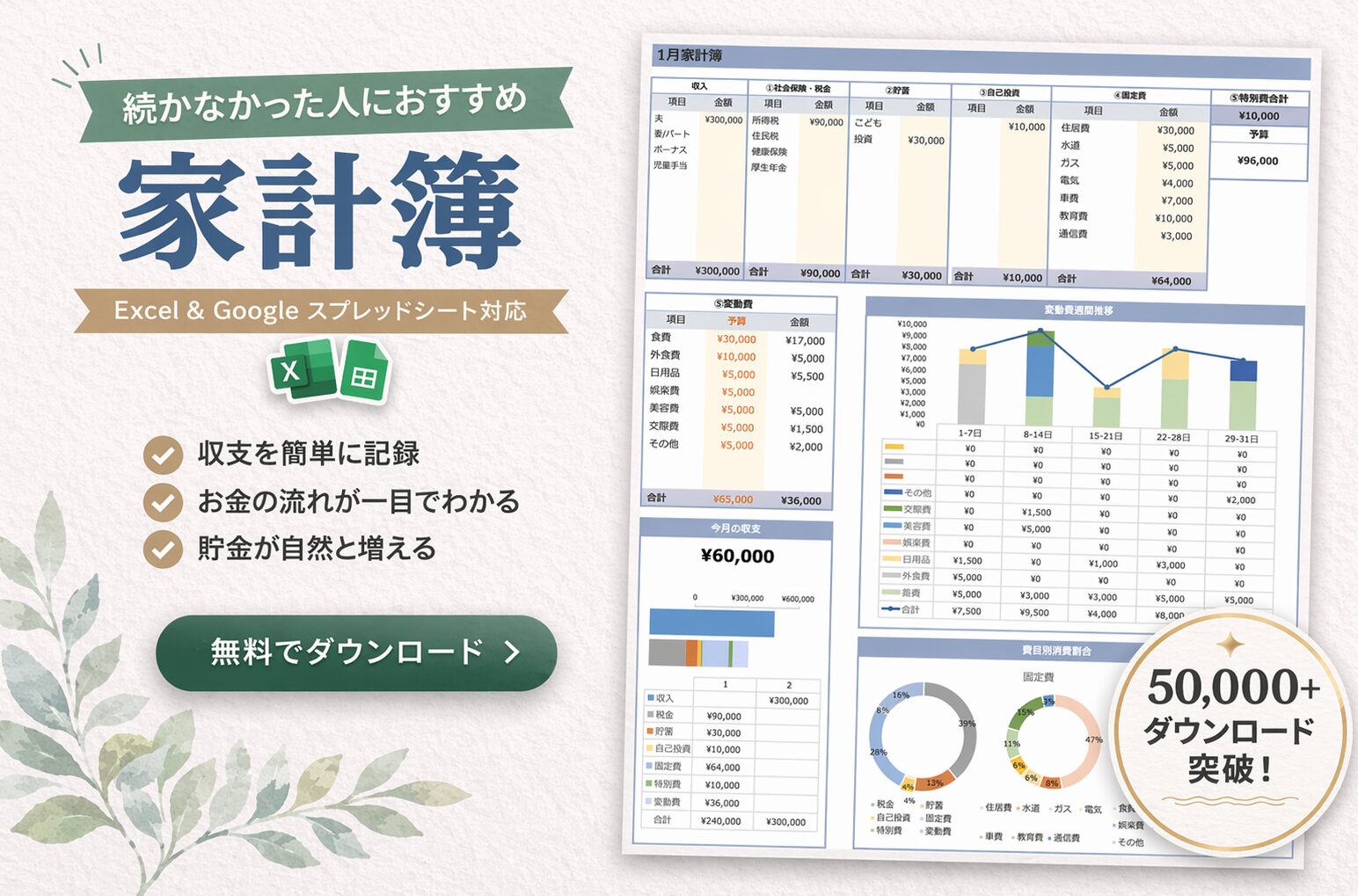

これは「続かなかった人にお勧めエクセル家計簿」のサンプルですが、通常の支出と特別費を分類することで支出の見直しが楽にできる上、特別費の推移も一目で分かります。

デメリット

- 年間行事と年間経費を特定するのが大変

- 通常の項目として計上すべきか、特別な費用として計上すべきか迷う

事前にイベントを把握し、購入するアイテムの金額を把握する必要があるため、作業が大変です。

また特別費に設定するのが良いのか、通常の経費に設定するのが良いのか、悩むこともあるかと思います。

例えば、家族の誕生日パーティーや友人へのちょっとしたプレゼントなどは、毎月発生するものではありませんが、高額ではない場合は、

「毎月発生するものではなく、さらに5,000円を超える金額については特別費として記録する」など

特別経費の基準を設定することで解決できます。

特別費「予算」の貯め方

年間の特別費の予算を把握したら、次はその予算をどのように捻出すればよいのかを考えていきましょう。

特別費の予算の組み方は2パターン

ボーナスから補填する

ボーナス支給額から先取り貯蓄の要領で特別費として確保する方法です。

我が家では、特別費はボーナスから補填しています。

月々の収入から特別費用に積み立てをする

年間の予算の合計を12ヶ月で振り分けても良いですし、毎月の収入にばらつきがある場合は、月毎に負担額を変更するのも良いでしょう。

この積み立ては貯蓄とは異なります。

使用目的が決まっていますので、貯蓄とは分けて積み立てをしましょう。

それでも予算を組めない方は

ボーナスが支給されない、または毎月の積み立てもできない方は、まずは家計の改善に取り組まなくてはなりません。

家計改善の方法は、収入を増やすか、支出を減らすかの2択になります。

毎月の収入と支出を把握して、支出の方が多い場合は家計改善をしていきましょう。

家計の改善手順は、

- 家計簿をつけて、毎月の収入と支出を把握する

- 支出の項目を固定費と変動費に分類する

- 固定費の比率が高すぎないか確認して、固定費が下げられないか検討する

※固定費とは、家賃、住宅ローン、光熱費、通信費、生命保険料などです。 - 変動費で、無駄な出費がないかを確認する

※変動費とは、食費、日用品、服飾費、交際費、交通費などです。

上記の家計改善を行なってから、特別費を設定するようにしましょう。

収入を増やす場合は、消費と浪費に費やしていた金額を投資に変えていく必要があります。

詳しくは、自己スキルへの投資で説明しています。

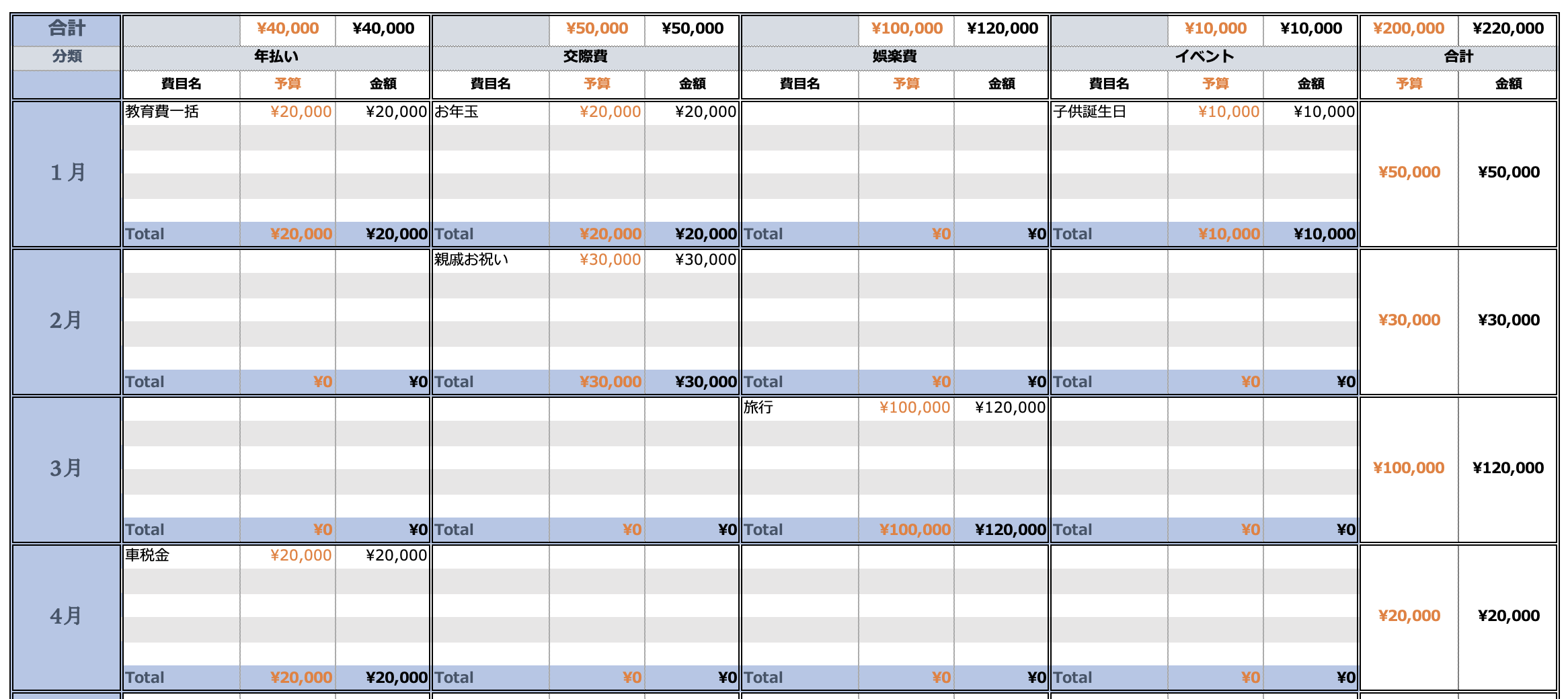

特別費フォーマットの使用方法

予算の設定

特別な支出を月別、費目別に記録することができます。

まず分類名を記入してください。

次に、特別費名と予算を入力してください。

あらかじめ決めておいた支出を入力することで、年間の予算の目安を知ることができます。

金額欄には、実際に発生したときの費用の金額を入力してください。

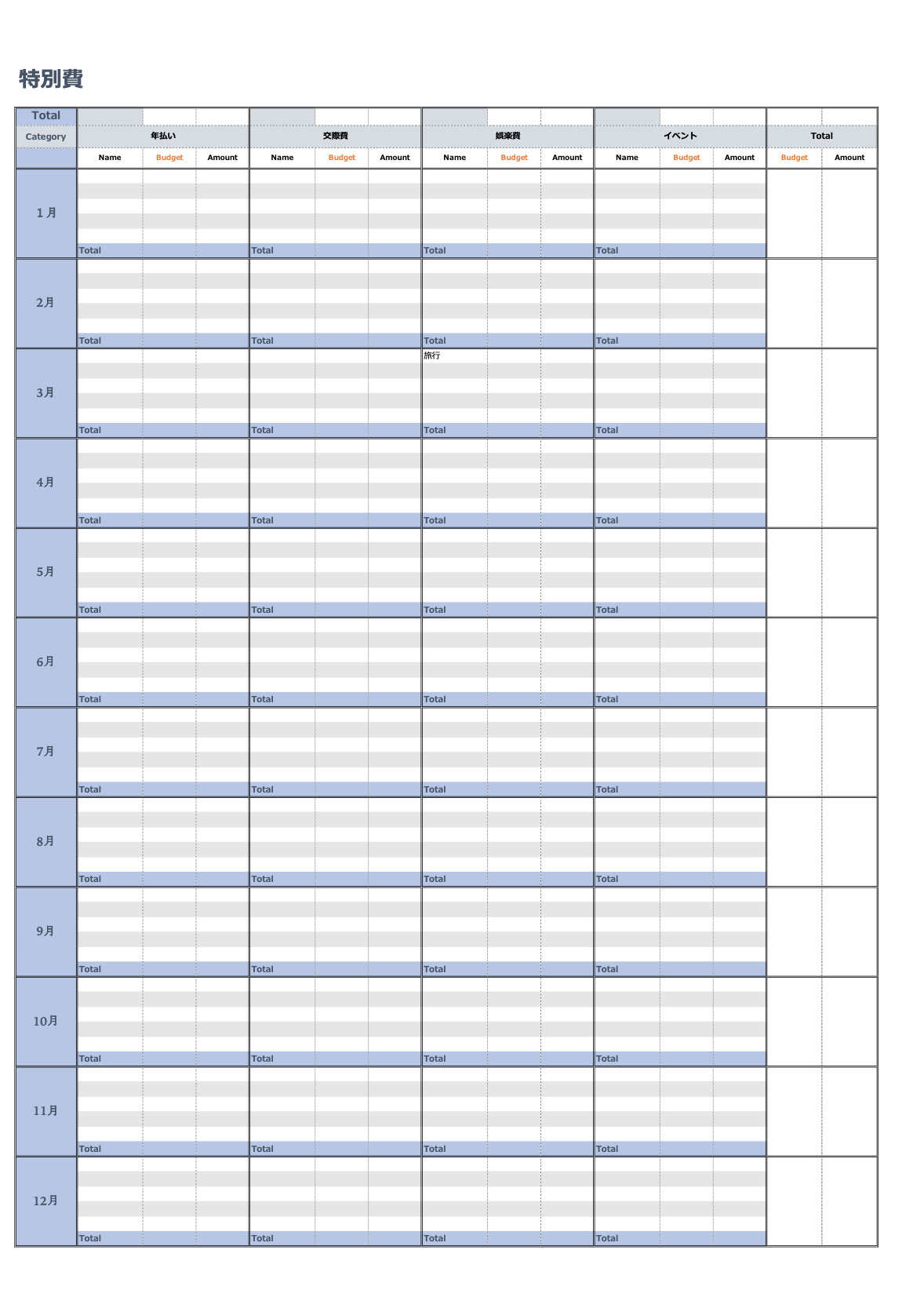

印刷方法

A4用紙縦方向で印刷ができます。

印刷する前に印刷範囲を設定して、用紙に収まっているか確認してください。

印刷して手書きする方はPDFファイルを用意しています。

特別費フォーマットのダウンロード

「特別費のエクセルフォーマット」を無料でダウンロードできます。

エクセルバージョンは、サンプルが含まれています。

エクセルはzip形式でのダウンロードになりますので、解凍してからのご使用をお願いします。

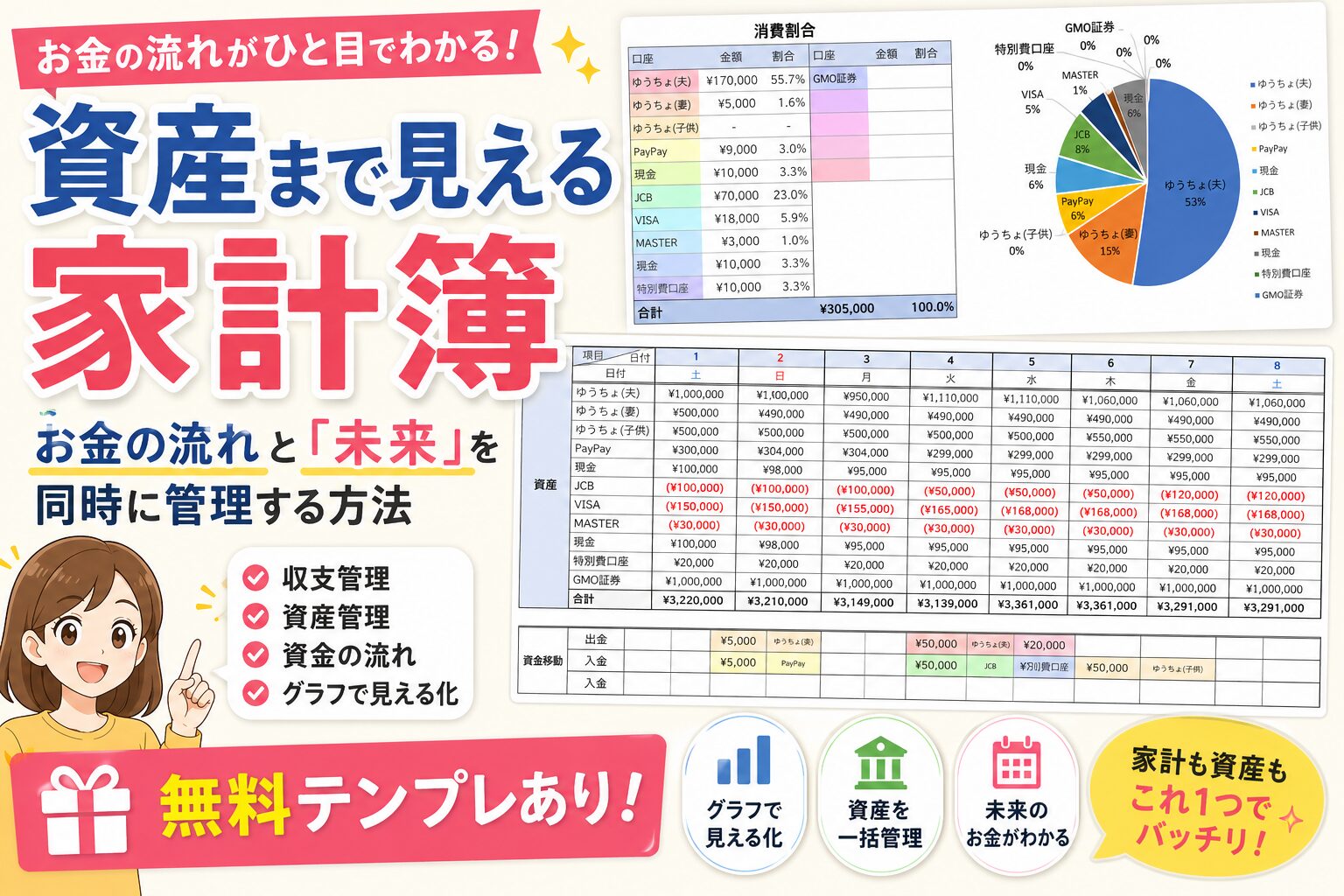

2021年8月現在、当ブログでは6種類のエクセル家計簿を無料でダウンロードできます。

すべての家計簿で特別費を設定していますので、エクセル家計簿を試してみたい方は、

ari-mamaエクセル家計簿5選を比較(特徴をまとめてみました)から無料でダウンロードできます。

PDFのダウンロードはこちらから

エクセルダウンロードはこちらから