安くしたいけど、本当に安くしても良いのか心配。

そんな悩みはありませんか?

そんな方にお勧めなのが、

「不安を一度視える化してその対策を考える」

みえない不安に怯えて、多くの保険料を払いすぎていませんか?

不安をリスト化する

実際に起こりうる不安をリスト化します。

その不安にかかる費用、国や企業の補償制度の内容、制度を利用した場合の費用、対応策を考えていきましょう。

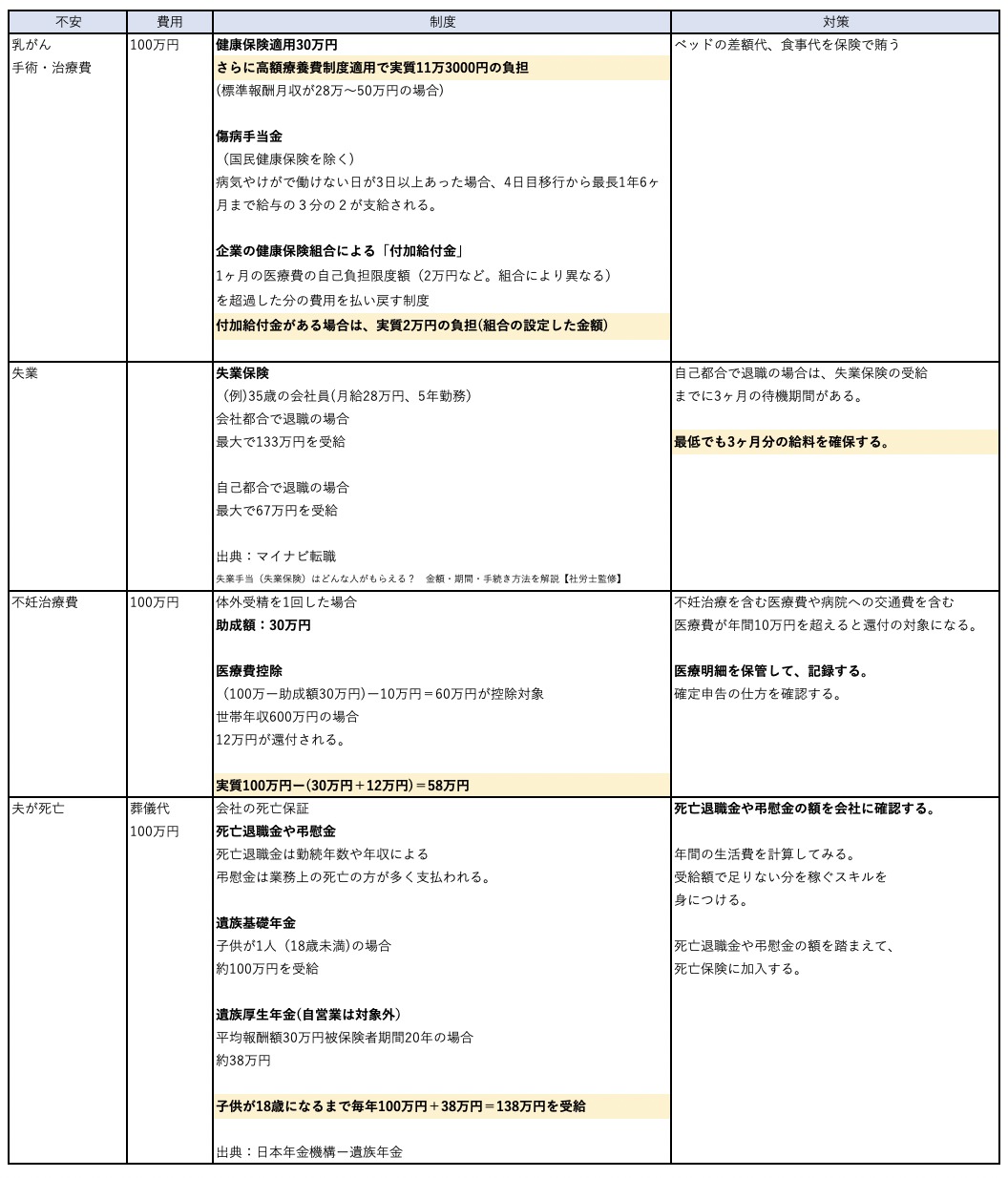

乳がんと診断された場合

手術と治療に1ヶ月に100万円費用がかかったとします。

その場合、健康保険適用で3割負担で済むので30万円になります。

さらに高額療養制度を利用すると11万3000円の負担で済みます。

(標準報酬月収が28万〜50万円の場合)

また年間で世帯の医療費が10万円を超えた場合は、医療費控除として一部還付されます。

年間の医療費が70万円の場合、確定申告することで約12万円還付されます。

(世帯年収600万円の場合)

企業の健康保険組合で付加給付がある場合は、組合で決められた上限額が支払い金額になります。

病気で働けなくなった場合

傷病手当金があります。(国民健康保険を除く)

病気やけがで働けない日が3日以上あった場合、4日目以降から最長1年6ヶ月まで給与の3分の2が支給される。

死亡した場合

考えたくありませんが、大事なことなのでどんな制度があるのか確認しましょう。

死亡退職金や弔慰金

死亡退職金は勤続年数や年収によって決まる。

弔慰金は業務上での死亡の方が多く支払われる傾向。

遺族基礎年金

子供が1人(18歳未満)の場合約100万円を受給できる。

第2子は+224,900円

第3子は+75,000円

遺族厚生年金(自営業は対象外)

平均報酬額30万円、被保険期間20年の場合で約38万円を受給できる。

制度を利用すると子供が18歳になるまで毎年100万円+38万円=138万円を受給

できます。

対応策を考える

不安を洗い出して、どのような制度があるのか制度を利用した場合いくら補償されるのかをリストアップしました。

その上でどんな対策をすれば良いのかを考えていきましょう。

長期にわたる入院が必要なときに、差額ベッド代金が発生する可能性があります。

差額ベッド代金とは、大部屋ではなく個室を希望した際に発生する金額で、公的医療の対象外のため、全額自己負担になります。

「差額ベッド代金と食事代金を補填するために、1日5000円の補償を保険で賄う。」

など自分の基準に従って対策を考えます。

- 制度によっては、補償されるまでに期間が空くため、最低3ヶ月分の給料を確保する。

- 医療明細を保管して年間の医療費を記録する。

- 死亡退職金や弔慰金の金額を会社に確認する。

- 企業の健康保険組合に付加給付制度があるか確認する。

対応策が分かったら、制度を利用しても不足する金額分を生命保険で補います。

医療保険に加入する前にすること

病気になったり、働けなくなったりすることを想像するのは不安ですよね。

不安やお金の問題と向き合うのはかなりのストレスがかかります。

その不安を解決してくれるのが保険ですが、「なんとなく保険に入っていれば安心」ではなく、制度の理解と対策を知った上で自分に合った保険を選択することが大切です。

以上を踏まえて医療保険に加入する、もうすでに加入されてる方は保険の見直しをしてみてはいかがですか?