老後のお金が不安

多くの人がそう感じていますが、実は不安の原因は 貯金額ではないことが多いです。

不安の正体は「将来のお金の設計が見えていないこと」です。

将来のお金を整理するために

- 資産年齢

- 最低残したい資産

という2つの設定をおすすめしています。

この記事ではライフプランを作るときに重要なこの2つの考え方を解説します。

資産年齢と最低資産を設定する理由

日本人の平均寿命はどれくらい?

まず知っておきたいのは、人は思っているより長く生きるということです。

現在の日本人の平均寿命は

- 男性:約81歳

- 女性:約87歳

世界でもトップクラスの長寿国です。

そして大切なのは平均寿命=亡くなる年齢ではないということ。

平均寿命を超えて生きる人はたくさんいます。

最近では

- 90歳以上

- 100歳以上

の方もどんどん増えています。

つまり100歳まで生きる可能性を考えておくことが、これからのライフプランではとても重要になります。

Die with Zeroという考え方

「Die with Zero(ダイウィズゼロ)」と本が話題になりました。

この本では「人生が終わるときに資産を使い切る」という考え方が紹介されています。

とても魅力的な考え方ですが、実際の生活では一つ問題があります。

それは人はいつ死ぬかわからないということです。

もし90歳で資産がゼロになりそのあと10年生きたらどうでしょう。

生活が成り立たなくなってしまいます。

だからこそ想定寿命のときにある程度の資産を残しておく。

という設計が必要になります。

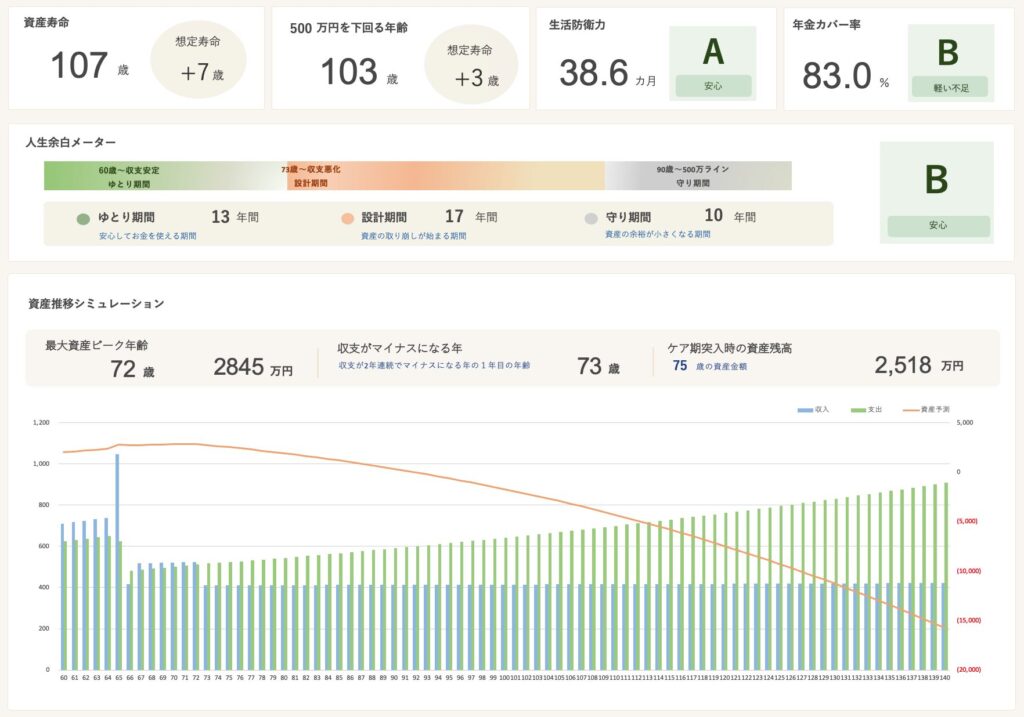

ライフプランで重要な「資産年齢」

今回作成したライフプラン表では、資産年齢という考え方を使っています。

資産年齢とは資産が何歳まで持つかを示す指標です。

例えば

- 85歳で資産がゼロ

- 92歳で資産がゼロ

- 100歳まで資産が持つ

このように資産寿命を年齢で見える化することで、将来のお金の安心度が一目で分かります。

多くの人は「老後資金はいくら必要?」という金額だけを気にしますが、実際に重要なのは何歳まで持つかです。

最低残したい資産を設定する

もう一つ大切なのが最低残したい資産の設定です。

例えば

- 300万円

- 500万円

- 1000万円

などです。

これは

- 医療費

- 介護費

- 予備資金

として残しておくお金です。

将来のシミュレーションで資産がゼロになる設計にすると精神的な不安が大きくなります。

そこで最低資産ラインを設定しておくことでお金の安心感が大きく変わります。

お金の不安は「貯金額」ではなく「設計」

実際に相談を受けていると

貯金が

- 1000万円ある人

- 2000万円ある人

でも不安を感じている方はたくさんいます。

なぜなら多くの人は現在の貯金しか見ていないからです。

大切なのは

- 未来の収入

- 未来の支出

- 年金

- 資産

を整理して人生全体のお金の流れを見ることです。

未来のお金を見える化する

ライフプランを作ると次のことが分かります。

- 資産が何歳まで持つか

- お金が減り始めるタイミング

- 将来の収支バランス

- 安心して使えるお金

つまり将来のお金の地図ができるのです。

これがあると

- いつまで働くか

- 年金はいつから受け取るか

- どれくらい使ってよいか

を自分で判断できるようになります。

まとめ

人生100年時代では「いくら貯めるか」よりもどう設計するかが重要です。

ライフプランを作るときは、次の2つを決めてみてください。

- 資産年齢(資産が何歳まで持つか)

- 最低残したい資産

この2つを設定するだけで将来のお金の見え方が大きく変わります。

お金の不安は貯金額だけでは解決しません。

未来のお金を見える化することではじめて安心してお金を使える人生が作れるのです。

-

-

【人生とお金が見える】やさしいライフプラン表|初心者でも使える人生設計ツール

「このままの貯金ペースで大丈夫?」「老後って、結局 ...

続きを見る