「節約しているのに、なぜか不安…」

「家計簿をつけても、将来が見えない…」

そんな悩みを感じたことはありませんか?

実は、お金の不安は

“お金が足りないから”ではなく、見えていないから 生まれることがあります。

家計改善で大切なのは、

ただ我慢することではなく、

- 今のお金の流れ

- 将来必要になるお金

- 自分が安心できる使い方

を「見える化」すること。

この記事では、初心者でもすぐに始められる

家計改善のチェックリストをまとめました。

「何から始めればいいか分からない」という方は、ぜひ順番に進めてみてください。

家計改善のステップ

STEP1|まずは「お金の流れ」を知る

家計改善の最初のステップは、

節約ではなく「現状把握」です。

まず確認したいのはこの3つ。

- 毎月いくら入ってきている?

- 何にいくら使っている?

- 最後にいくら残っている?

ここが見えていないと、

- 何を減らせばいいか

- どれくらい貯められるか

- 将来足りるのか

が分からないままになります。

-

-

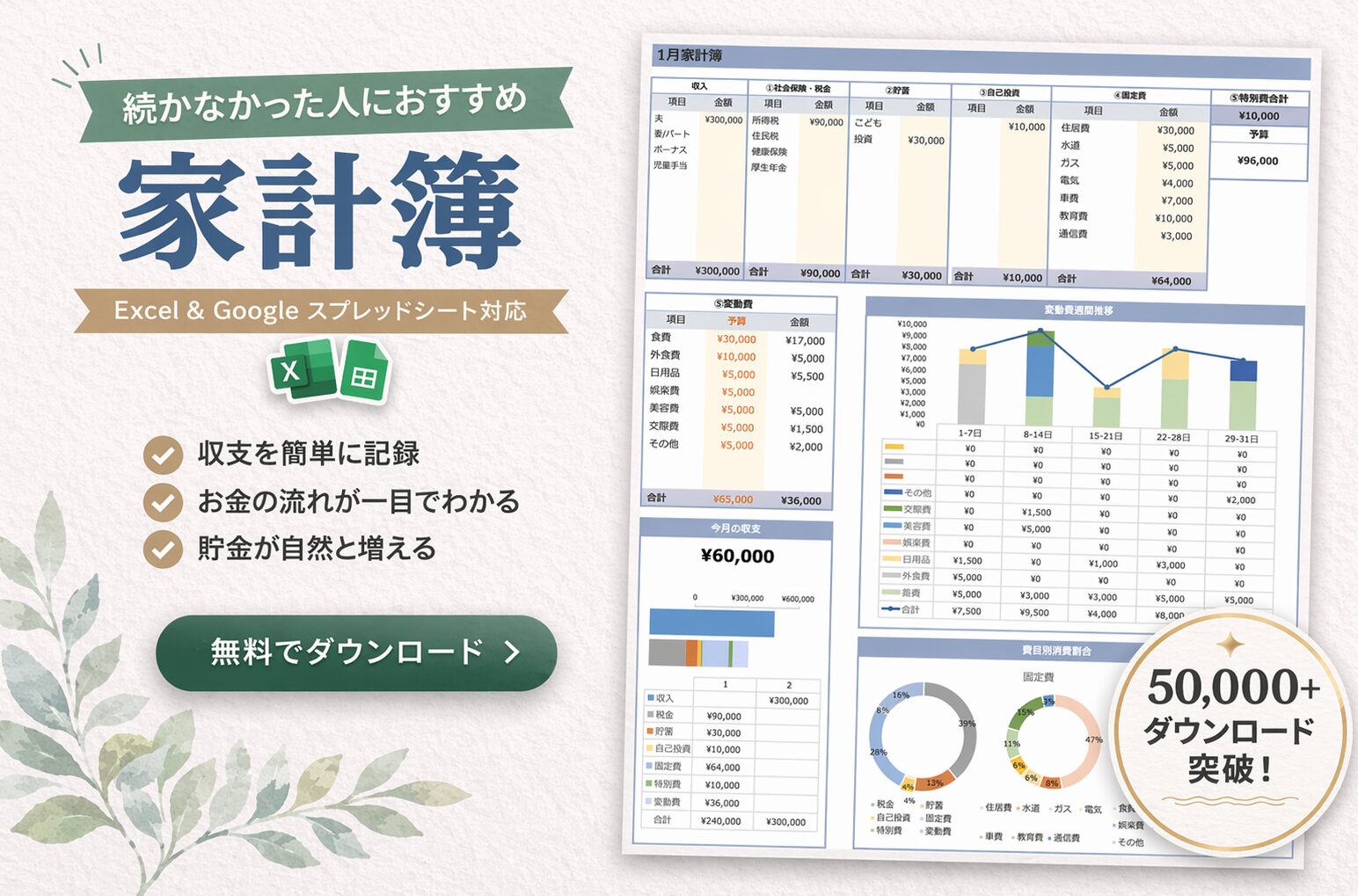

家計簿テンプレート比較|あなたに合うのはどれ?

目次 家計簿、どれを選べばいいか迷っていませんか? ...

続きを見る

STEP2|未来のお金を見える化する

家計簿だけでは、「今」しか分かりません。

でも本当に不安なのは、

“この先どうなるか” ではないでしょうか?

例えば…

- 教育費

- 車の買い替え

- 住宅費

- 老後資金

- 旅行ややりたいこと

未来には、たくさんのお金のイベントがあります。

だからこそ必要なのが

ライフプラン表です。

未来から逆算すると、

- いつ

- どれくらい

- 何のために

お金が必要なのかが見えてきます。

「なんとなく不安」が、

「今やるべきこと」に変わります。

-

-

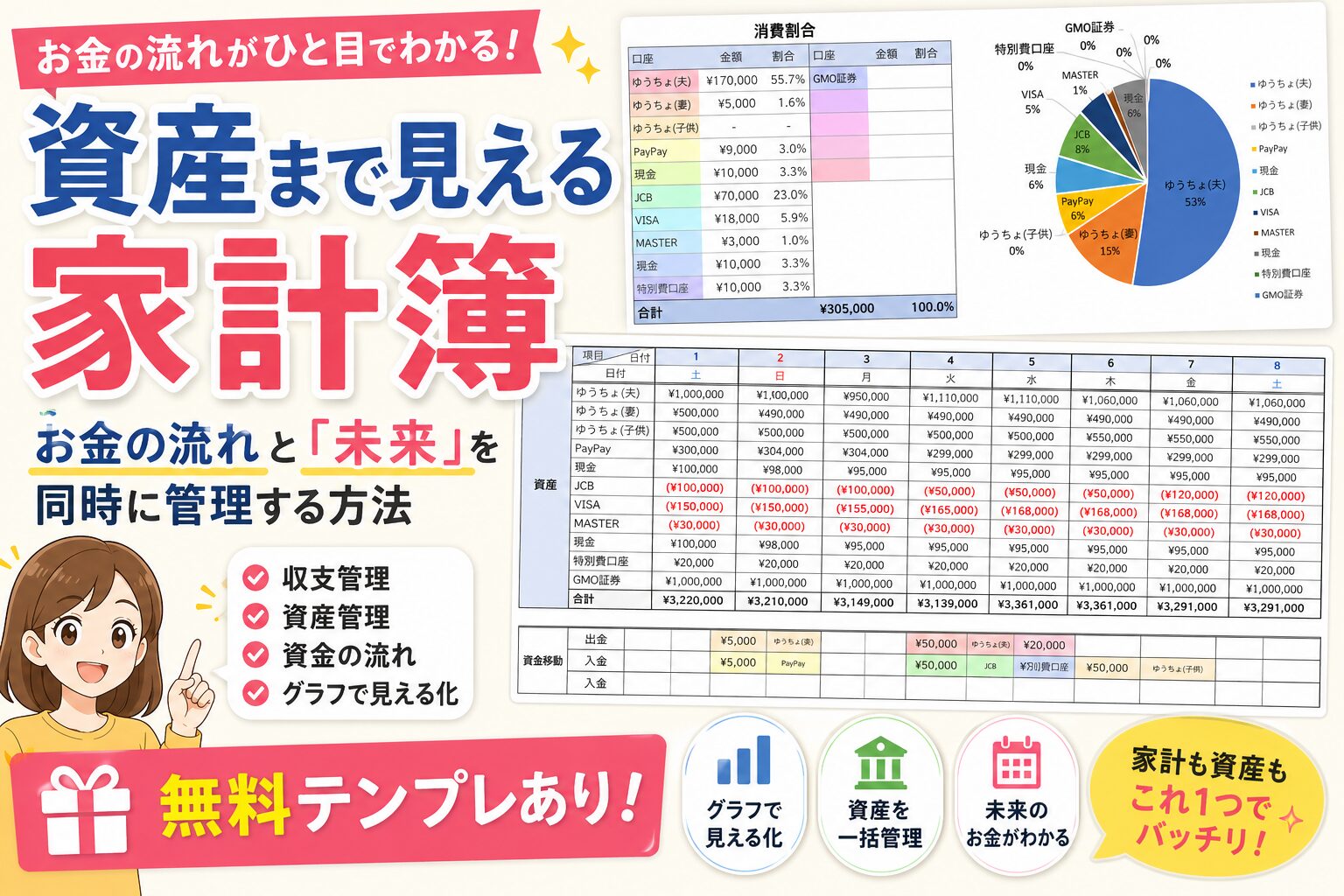

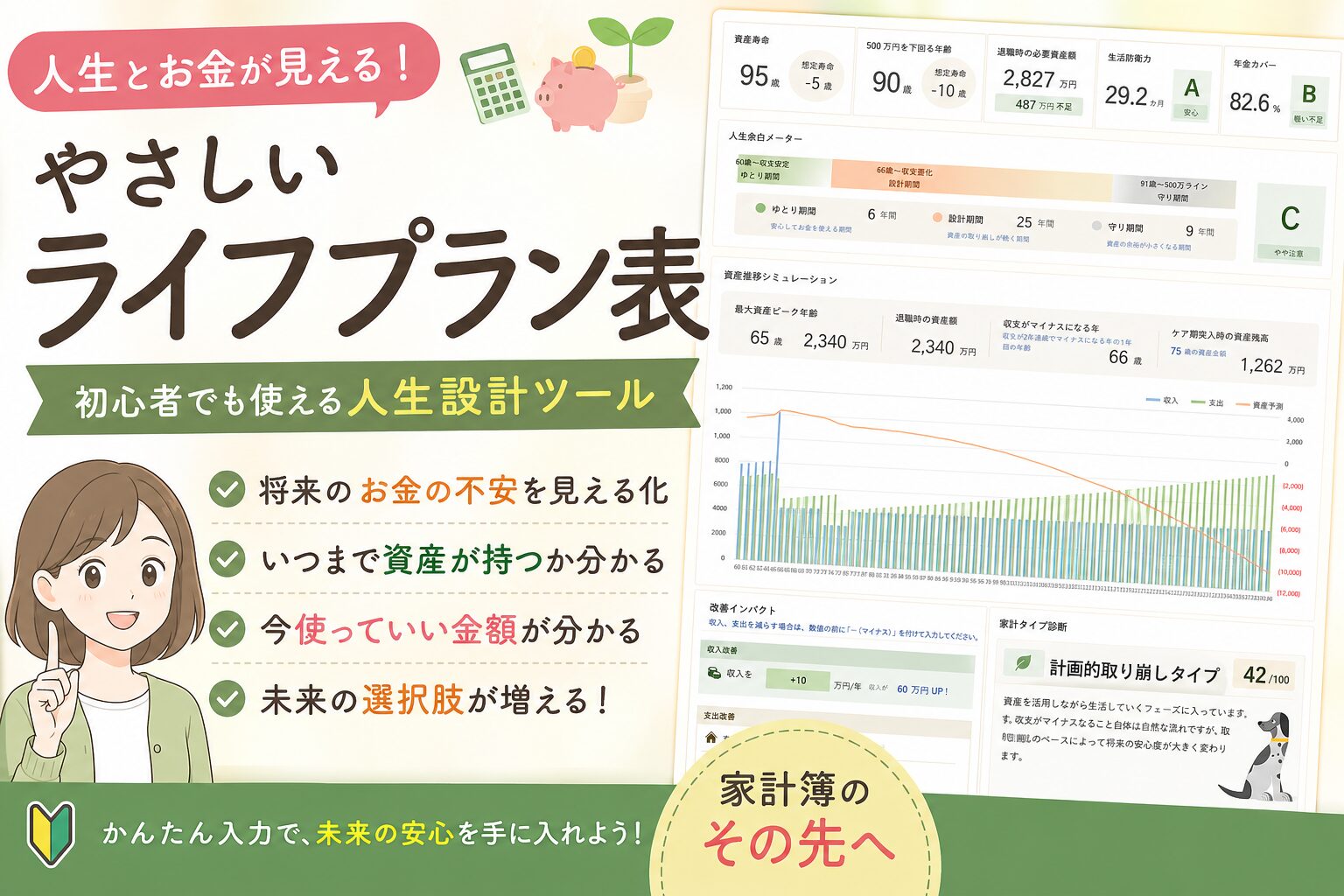

【人生とお金が見える】やさしいライフプラン表|初心者でも使える人生設計ツール

「このままの貯金ペースで大丈夫?」「老後って、結局 ...

続きを見る

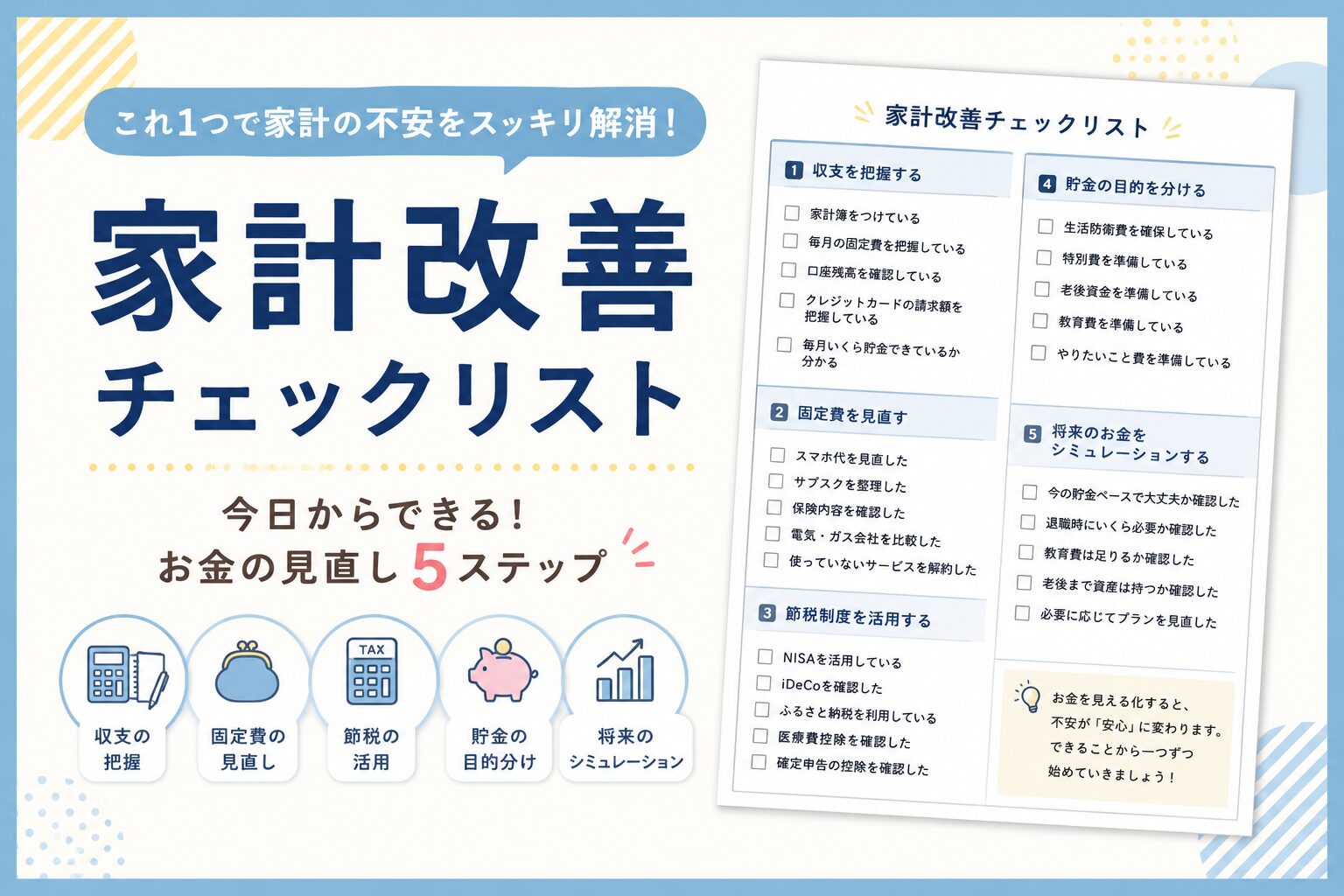

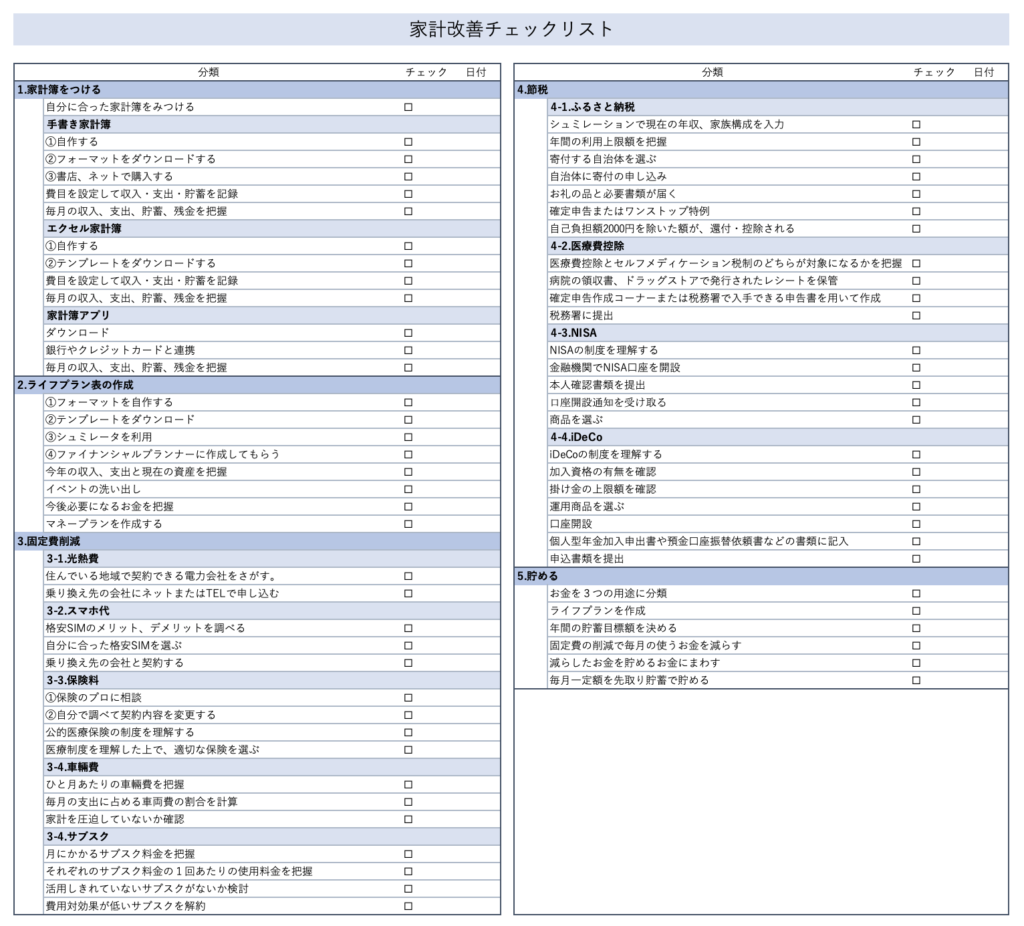

家計改善チェックリスト

① 収支を把握する

まずはここから。

チェック項目

- □ 家計簿をつけている

- □ 毎月の固定費を把握している

- □ 口座残高を確認している

- □ クレジットカードの請求額を把握している

- □ 毎月いくら貯金できているか分かる

ポイント

家計簿は

「続けること」が一番大切です。

完璧を目指すより、

- ざっくりでもOK

- 毎日じゃなくてもOK

- まずは見える化

を意識しましょう。

② 固定費を見直す

家計改善で効果が大きいのが固定費。

一度見直すだけで、

毎月自動でお金が残りやすくなります。

チェック項目

- □ スマホ代を見直した

- □ サブスクを整理した

- □ 保険内容を確認した

- □ 電気・ガス会社を比較した

- □ 使っていないサービスを解約した

特に見直しやすいもの

- スマホ料金

- 保険料

- サブスク

- 通信費

- クレジットカード年会費

「毎月少し」の改善でも、

1年で見ると大きな差になります。

③ 節税制度を活用する

同じ収入でも、

制度を知っているだけで手元に残るお金は変わります。

チェック項目

- □ NISAを活用している

- □ iDeCoを確認した

- □ ふるさと納税を利用している

- □ 医療費控除を確認した

- □ 確定申告の控除を確認した

ポイント

節税は「特別な人のもの」ではありません。

会社員でも主婦でも、

使える制度はたくさんあります。

④ 貯金の目的を分ける

「とりあえず貯金」だけだと、

不安は消えにくいことがあります。

おすすめなのは、

お金を役割ごとに分けること。

例えば…

- 生活防衛費

- 特別費

- 老後資金

- 教育費

- やりたいこと費

目的が見えると、

「使っていいお金」と「守るお金」が分かります。

⑤ 将来のお金をシミュレーションする

ここまでできたら、最後は未来設計。

例えば、

- 今の貯金ペースで大丈夫?

- 退職時にいくら必要?

- 教育費は足りる?

- 老後まで資産は持つ?

を確認します。

将来のお金を見える化すると、

「漠然とした不安」が

「具体的な行動」に変わります。

家計改善で一番大切なこと

家計改善というと、

- 我慢

- 節約

- 切り詰める

というイメージを持つ方も多いです。

でも本当に大切なのは、

“自分が安心できるお金の使い方を知ること”

です。

お金を整えることは、

人生を整えること。

少しずつで大丈夫です。

まずは、

「今のお金」と「未来のお金」を見える化するところから始めてみてください。

無料テンプレート配布中

家計改善のステップを見える化できるテンプレートを配布しています。